Změny MZDY – IS IMES k verzi pro rok 2023

Obsah:

1.1. Nové

hodnoty - dopady do číselníků

1.2.1. Dopad

zvýšení minimální mzdy na měsíční daňový bonus

1.2.2. Dopad

zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém

prostředí

1.3. Zvýšení

rozhodného příjmu pro účast na nemocenském pojištění

1.3.2. Příklady

srážková x zálohová daň v 01.2023

1.3.3. Příklady

odvody ZP x SP v období 01.2023 a 02.2023

1.4.2. Příklady

nápočtu hodin pro slevu z odvodu SP podnik

1.4.3. Chyby

po výpočtu čistých mezd

1.4.3.1. Vysvětlení

výše uvedených chyb na příkladech

1.4.3.2. Příklady

slev SP Podnik 5%

1.4.3.3. Kontrolní

sestava se slevou SP podnik

1.4.4. IMES -

Menu Export/Import – ČSSZ Přehled o výši pojistného

1.4.5. Formuláře

ČSSZ od 1.2.2023

1.4.5.1. Přehled

o výši pojistného pro rok 2023

1.4.5.2. Oznámení

záměru uplatňovat slevu na pojistném za zaměstnance (e-Podání OZUSPOJ)

1.4.6. Sleva

za zastavenou exekuci a dopad do RZD

2. LEGISLATIVA

2022 – v průběhu roku shrnutí

2.2. Souběžně

vystavené eNeschopenky pro karanténu a pro nemoc

2.3. Exekuce

a zvýšení částek životního minima – dvojí pohled při výpočtu exekucí

2.4. ČSSZ -

Nový formulář ONZ od 1.4.2022

2.5. Od 1.7.2022

zákon upravil DZ 1% z PC auta

2.7. Změna

hodnot platových tabulek od 1.9.2022

3.1. Dovolená

– změna STPD v průběhu roku

3.2.1. Univerzální

import dat do HM

3.2.2. Nový

export vyúčtování z mezd do jiného účetního programu

3.3.1. Doručenky

formulářů do ČSSZ

3.3.1.1. Obr.

potvrzení o doručení pod formulářem ELDP

3.3.1.2. Obr.

potvrzení o doručení pod formulářem ONZ

3.3.1.3. Obr.

potvrzení o doručení pod formulářem NEMPRI

3.3.1.4. Obr.

potvrzení o doručení pod formulářem

PVPOJ

3.3.1.5. Obr.

potvrzení o doručení pod formulářem HZUPN

3.3.2. Odeslaný/neodeslaný

export do ČSSZ

3.3.2.2. Chyba

při Komunikaci s ČSSZ uvedena na formuláři

3.4. MS_změna

na záložce „Všeob“ na údaji Pojištění Zdravotní

3.5. Aktualizace

úlohy „OBNOVA STARŠÍCH DAT“

3.5.1. Příklad

zrušení ukončení PP přes „obnovu starších dat“

3.5.2. Příklad

zrušení opětovného nástupu PP přes „obnovu starších dat“

3.5.3. Využití

úlohy „obnova starších dat“ jen pro dílčí změnu

3.6.1. Dokumenty

a jejich zobrazení v MS osob

1. LEGISLATIVA 2023

1.1. Nové hodnoty - dopady do číselníků

· Nové hodnoty v číselnících Roční parametrické údaje (C0989P), Měsíční parametrické údaje (C0997P), Minimální mzda (C5107I), Období agend (C0996U), Odvody a jejich tvorba (C5411), Typy Odvodu (C5409), Měsíční daňová tabulka (C5440P), Roční daňová tabulka (C5441P), Daňové zvýhodnění na vyživované děti (C5490P)

|

Změny v údajích |

2022 |

2023 |

|

Minimální

mzda v měsíci (C5107I) |

16.200,-Kč |

17.300,-Kč |

|

48

násobek průměrné mzdy za min. rok – dle nařízení vlády 381/2020Sb. (C5441P) (jednalo

se o max. roční příjem pro výpočet solidární daně v roce 2020) |

1.867.728,-Kč |

1.935.552,-Kč |

|

4 násobek

průměrné mzdy za min. rok - dle nařízení vlády 381/2020Sb. (C5440P) (částka,

od které se počítala solidární daň v měsíci v roce 2020) |

155.644,-Kč |

161.296,-Kč |

|

Maximální

roční vyměřovací základ pro odvod soc. poj. (C0989P) |

1.867.728,-

Kč |

1.935.552,-Kč |

|

Hranice

příjmu pro výpočet ND na den (C0997P) 1.

Hranice 2.

Hranice 3.

Hranice |

1.298,-Kč 1.946,-Kč 3.892,-Kč |

1.345,-Kč 2.017,-Kč 4.033,-Kč |

|

Redukční

hranice pro výpočet náhrady mzdy za prvních 14 kalendářních dnů pracovní neschopnosti

(C0997P) 1.

Redukční hranice 2.

Redukční hranice 3.

Redukční hranice |

227,15 Kč 340,55 Kč 681,10 Kč |

235,38Kč 352,98Kč 705,78Kč |

|

Hodnoty

pro výpočet exekucí (C0997P) ·

částka, nad kterou se strhne bez omezení ·

nezabavitelná částka na osobu ·

nezabavitelná částka na vyživovanou osobu ·

maximální výše 1/3 |

Od 10.2022 29.610,-Kč 11.103,75Kč 3.701,25Kč 9.870,-Kč |

30.685,50Kč 13.638,-Kč 3.409,50Kč 10.228,50Kč |

|

1,5

násobek průměrné mzdy pro slevu 5%SP (C0997P) |

58367 |

60486 |

|

Odvod ZP

na podnicích, které zaměstnávají více jak 50% invalidů (Nastavení číselníků

C5409, C5410,C5411) |

Do

08.2022 14.570,-Kč Od

09.2022 11.014,-Kč |

Od

1.1.2023 14.074,-Kč |

|

Daňové

zvýhodnění na vyživované děti: (C5490P) 1.

dítě 2.

dítě 3.

dítě |

1.267,-Kč 1.860,-Kč 2.320,-Kč |

1.267,-Kč 1.860,-Kč 2.320,-Kč |

|

Sleva na osobu/měsíc

(C0997P) Sleva na osobu/rok

(C0989P) |

2.570,-Kč 30.840,-Kč |

2.570,-Kč 30.840,-Kč |

|

Změny v údajích |

2021 |

2022 |

|

Průměrná

mzda za I.-III. Čtvrtletí roku Odvod za

nezaměstnanou osobu se zdravotním postižením Náhrada 1

osoby, bez DPH (C0989P) |

37.047,-Kč 92.617,50Kč 259.329,-Kč |

39.306,-Kč 98.265,-Kč 275.142,-Kč |

1.2. Minimální mzda

· Výše měsíční minimální mzdy se zvyšuje od 1.1.2023 na 17.300,- Kč (dosud 16.200,- Kč). Z toho vyplývá, že mzda, plat nebo odměna z dohod mimo pracovní poměr nesmí být nižší než tato částka.

· Minimální mzda 17.300,-Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v podniku. Pokud je týdenní pracovní doba zaměstnance individuálně zkrácena oproti stanovené délce pracovní doby na podniku, snižuje se u něho výše minimální mzdy.

· Např. STPD na podniku je 40hodin. Zaměstnanec má zkrácenou STPD na 30hodin. Výpočet minimální mzdy bude vypadat takto: (17300x30)/40=12.975,-Kč. Minimální mzda pro tohoto zaměstnance bude od 1.1.2023 ve výši 12.975,-Kč.

· U zaměstnanců s hodinovou mzdou se minimální mzda zvyšuje na 103,80 Kč (dosud 96,40 Kč). Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočíst. Sazby pro týdenní pracovní doby 38,75 a 37,5 hod. činí:

|

Rok 2022 |

Rok 2023 |

||

|

týdenní

pracovní doba |

minimální

mzda na hodinu |

týdenní pracovní doba |

minimální mzda na hodinu |

|

40 |

96,40 |

40 |

103,80 |

|

38,75 |

99,60 |

38,75 |

107,20 |

|

37,50 |

102,90 |

37,50 |

110,80 |

Tabulka

nejnižších úrovní zaručené mzdy v roce 2022 a 2023, srovnání:

|

SKUPINA

PRACÍ |

Nejnižší

úroveň zaručené mzdy |

|||

|

Rok

2021 |

Rok

2022 |

|||

|

Kč

za hodinu |

Kč

za měsíc |

Kč

za hodinu |

Kč

za měsíc |

|

|

1. |

96,40 |

16200 |

103,80 |

17300 |

|

2. |

106,50 |

17900 |

106,50 |

17900 |

|

3. |

117,50 |

19700 |

117,50 |

19700 |

|

4. |

129,80 |

21800 |

129,80 |

21800 |

|

5. |

143,30 |

24100 |

143,30 |

24100 |

|

6. |

158,20 |

26600 |

158,20 |

26600 |

|

7. |

174,70 |

29400 |

174,70 |

29400 |

|

8. |

192,80 |

32400 |

207,60 |

34600 |

Tabulka

týdenních pracovních dob v r. 2023 přepočtených na nejnižší úrovně

zaručené mzdy na jednu hodinu

|

SKUPINA PRACÍ |

Nejnižší úroveň zaručené mzdy za hod. při 40 hod. pracovní době |

Nejnižší úroveň zaručené mzdy za hodinu při 38,75 hod. prac. době |

Nejnižší úroveň zaručené mzdy za hodinu při 37,5 hod. prac. době |

|

1. |

103,80 |

107,20 |

110,80 |

|

2. |

106,50 |

110,00 |

113,60 |

|

3. |

117,50 |

121,30 |

125,40 |

|

4. |

129,80 |

134,00 |

138,50 |

|

5. |

143,30 |

148,00 |

152,90 |

|

6. |

158,20 |

163,40 |

168,80 |

|

7. |

174,70 |

180,40 |

186,40 |

|

8. |

207,60 |

214,30 |

221,50 |

· Výpočty jsou zaokrouhlovány na desetihaléře nahoru. Při jinak stanovené délce STPD je třeba provést přepočet dle vzorce:

(40/STPD) * příslušná sazba zaručené mzdy

Př. STPD = 35hod., 4skupina prací

(40/35) * 129,80 = 148,40 Kč = hodinová zaručená mzda zaměstnance ve 4 skupině prací při STPD 35hod.

Závěr:

· U zaručené mzdy došlo ke změně hodnot pouze pro Skupinu prací číslo 1. a 8.

· Ostatní skupiny práce zůstaly beze změny.

1.2.1. Dopad zvýšení minimální mzdy na měsíční daňový bonus

· Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 17300 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2023 měsíčního příjmu alespoň ve výši 8650 Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2023 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 103800 Kč (6x17300).

· V zákonu o daních z příjmů se minimální mzda používá i pro výpočet slevy na dani za umístění dítěte podle § 35ba odst. 1 písm. g). Podle § 35bb odst. 4 lze za každé vyživované dítě uplatnit slevu maximálně do výše minimální mzdy, tj. za rok 2023 bude možno odečíst částku 17300 Kč za každé vyživované dítě (za rok 2022 je to 16200 Kč).

1.2.2. Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

·

Výše příplatku podle § 117 ZP činí nejméně 10% základní

sazby minimální mzdy,

tj, nejméně 10,38 Kč (103,80

x 0,1) při 40 hodinové týdenní pracovní době, 10,72 Kč (107,20x0,1)

při 38,75 hodinové týdenní pracovní době nebo 11,08 Kč (110,8x0,1)

při 37,5 hodinové týdenní pracovní době, a to za každou odpracovanou hodinu ve

ztíženém pracovním prostředí.

Výše příplatku podle §

128 ZP (státní sféra) činí nejméně 5% částky základní sazby minimální

mzdy za měsíc, tj.

nejméně 865 Kč (17300x0,05).

1.3. Zvýšení rozhodného příjmu pro účast na nemocenském pojištění

· Zaměstnáním malého rozsahu bude v roce 2023 zaměstnání s příjmem do 4000,-Kč. Pokud bude příjem ve výši 3500 – 3999 bude třeba je z pojistného odhlásit.

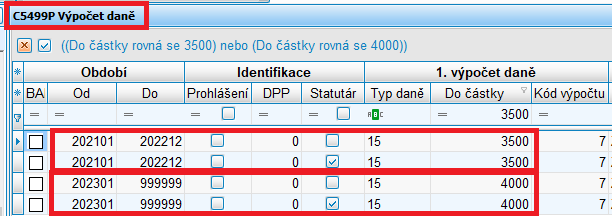

· V § 6 odst. 4 písm. b) zákona o daních z příjmů se zvyšuje částka pro uplatnění srážkové daně na 4.000,- Kč u zaměstnance, který nemá u zaměstnavatele podepsané Prohlášení k dani. Tzn., že od zúčtování mzdy za měsíc leden 2023 se bude srážková daň uplatňovat až do příjmu ve výši 4.000,-Kč (dosud do 3.500,-Kč). Od částky 4.001,-Kč již vznikne daň zálohová.

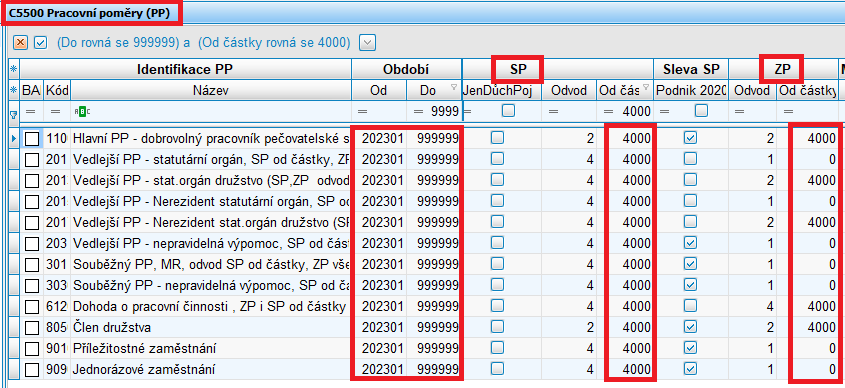

1.3.1. Řešení v IMES

· Číselník Pracovní poměry C5500: záznamy u vybraných PP platné od 202101 s hodnotou 3500,-Kč ukončeny do 202212 a založeny nové záznamy s platností od 202301 s hodnotou 4000,-Kč.

· Číselník Výpočet daně C5499P - ukončeny záznamy platné od 202101 „Do částky“ 3500,-Kč do 202212. Založeny nové záznamy od 202301 – 999999.

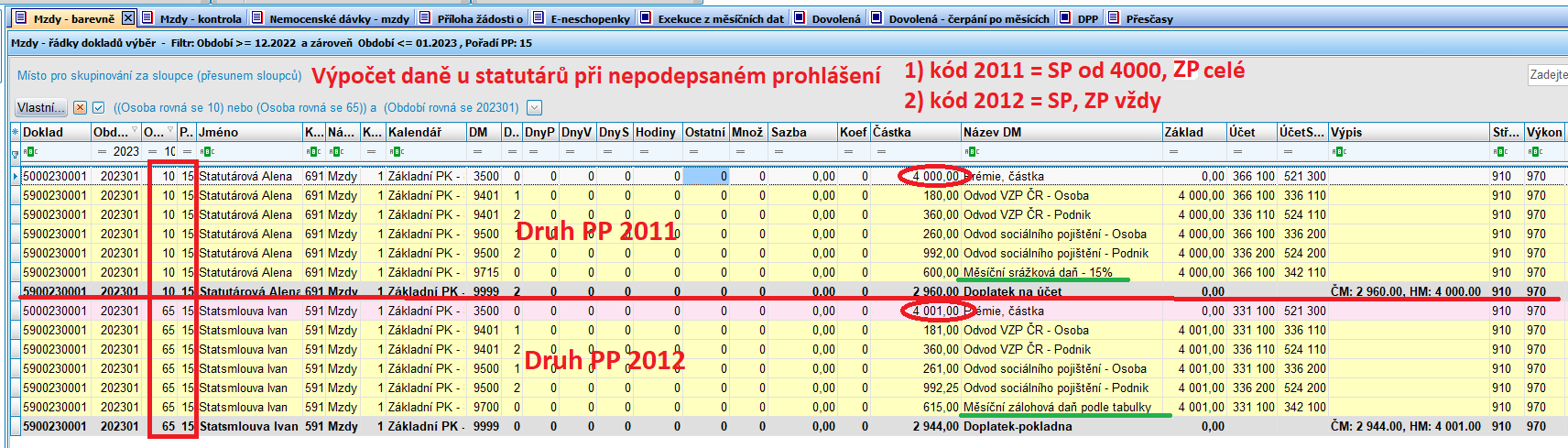

1.3.2. Příklady srážková x zálohová daň v 01.2023

· Hranice příjmu pro srážkovou daň v roce 2023 je 4.000,-Kč. Pokud má osoba podepsané prohlášení, tvoří se mu zálohová daň. Pokud nemá podepsané prohlášení, bude se mu tvořit do částky 4.000,-Kč včetně srážková daň a od částky 4.001,-Kč daň zálohová.

· Příklady:

1) při pořízené odměně 4.000,-Kč, Nepodepsané prohlášení, statutár s kódem PP 2011(SP od částky, ZP celé). V 12.2022 se vytvoří daň zálohová (vzniká od částky 3.501,-Kč). V 01.2023 vzniká daň srážková (osoba 10/15).

2) při pořízené odměně 4.001,-Kč, Nepodepsané prohlášení, statutár s kódem PP 2012(ZP, SP celé vždy). V 12.2022 se vytvoří daň zálohová (vzniká od částky 3.501,-Kč). V 01.2023 vzniká daň zálohová od částky 4.001Kč. (osoba 65/15).

Obr. Ukázka výpočtu

srážkové a zálohové daně u PP statutárních orgánů od 01.2023

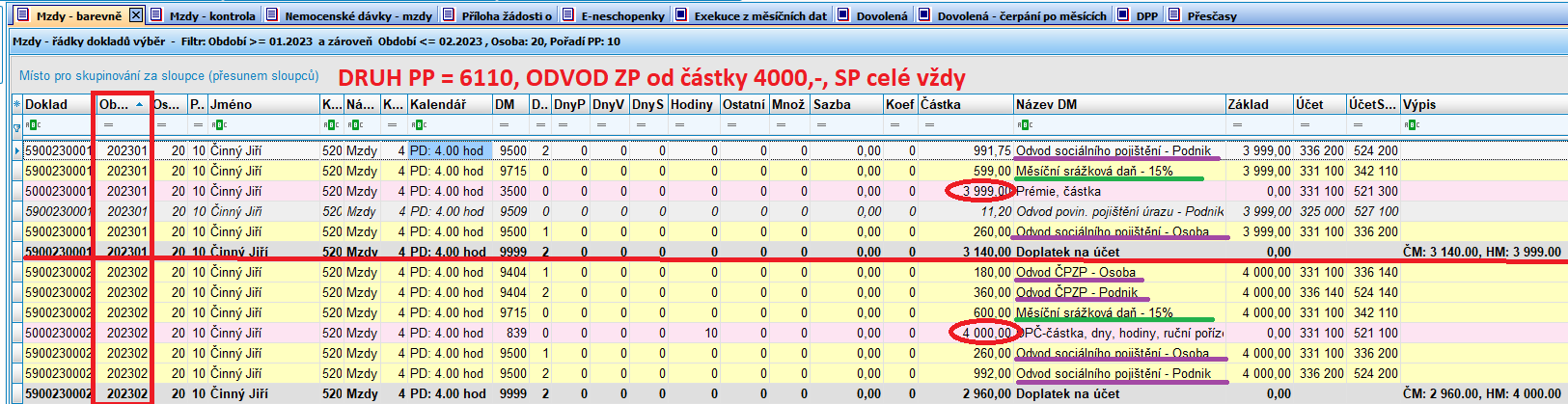

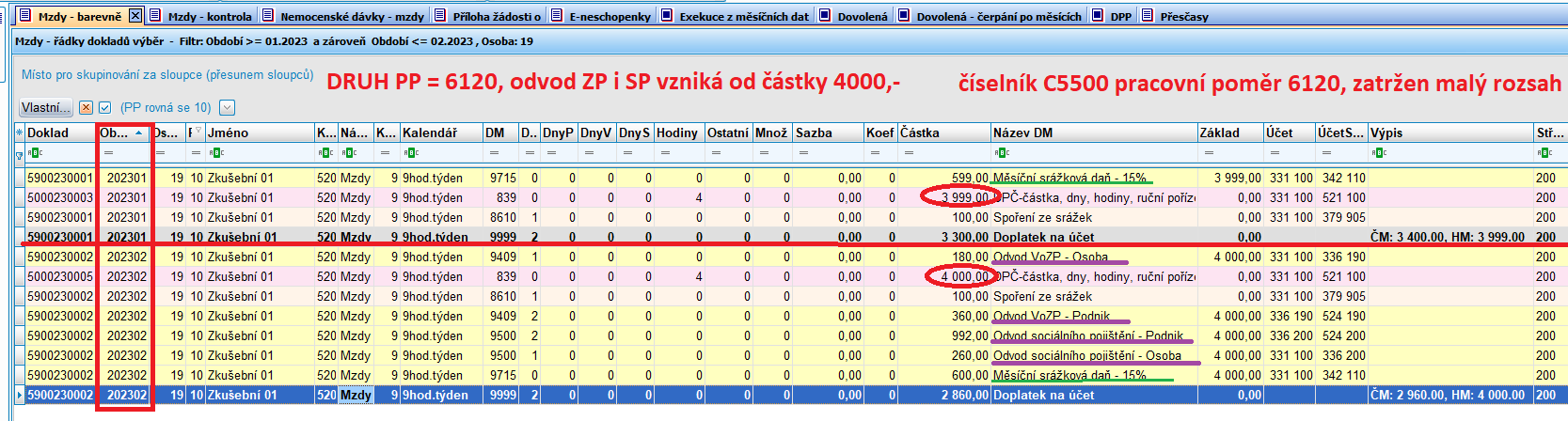

1.3.3. Příklady odvody ZP x SP v období 01.2023 a 02.2023

· Od 1.1.2023 se zvyšuje rozhodný měsíční příjem pro účast zaměstnanců na nemocenském pojištění. Odvod se vypočítá od částky 4000,-Kč. Níže příklady:

1)

DPČ,

kód 6110 (odvod ZP od částky

4.000,-Kč, SP celé), pořízená hodnota

3.999,-Kč v 01.2023 (osoba 20/10). Spočítá se pouze SP.

2)

DPČ,

kód 6110 (odvod ZP od částky

4.000,-Kč, SP celé), pořízená hodnota 4.000,-Kč

v 02.2023 (osoba 20/10). Spočítá

se SP i ZP.

Obr. Ukázka výpočtu

odvodu SP a ZP od 01.2023 u Dohod o pracovní činnosti s druhem kódu 6110

3)

DPČ,

kód 6120 (odvod ZP i SP od částky

4.000,-Kč), pořízená hodnota 3.999,-Kč

v 01.2023 (osoba 19/10). Používá

se pro „Malý rozsah“ – SP ani ZP se nespočítá.

4)

DPČ,

kód 6120 (odvod ZP i SP od částky

4.000,-Kč), pořízená hodnota 4.000,-Kč

v 02.2023 (osoba 19/10). „Malý

rozsah“ – SP i ZP se spočítá.

Obr. Ukázka výpočtu

odvodu SP a ZP od 01.2023 u Dohod o pracovní činnosti s druhem kódu 6110

1.4. Zákon 216/2022 sb. – sleva 5% na sociální zabezpečení za vybrané osoby s kratší pracovní dobou (STPD 8-30hod.)

·

Účinnost

od 1.2.2023

·

Sleva

SP se týká kratších pracovních úvazků u HPP, kde STPD je 8-30hod.

·

Neplatí pro dohody o provedení práce a dohody o

pracovní činnosti

·

Lze

uplatnit u zaměstnanců, kteří splňují jedno z následujících 7 kritérií a) - g).

·

Zaměstnanec je starší 55 let (a)

·

Zaměstnanec pečuje o dítě mladší 10 let (b)

· Zaměstnanec pečuje o osobu blízkou mladší 10 let (c) nebo o osobu ve vyšším stupni závislosti na pomoci, od stupně II bez ohledu na věk

· Zaměstnanec studuje (d)

· Zaměstnanec je ZTP (e)

· Zaměstnanec v období 12 předchozích měsíců nastoupil jako uchazeč o zaměstnání na rekvalifikaci (f)

· Zaměstnanec je mladší 21 let (g)

·

V případě

vícezaměstnání u jednoho zaměstnavatele

·

náleží

sleva jen z jednoho zaměstnání

·

nesmí být překročen limit STPD kratších

úvazků z těchto

zaměstnání, tzn. ne více než 30hod. týdně dohromady

·

odpracovaná

doba ze všech zaměstnání v kalendářním

měsíci nepřekročí 138hod. (138/6=23; pravidlo pro dodržení max. 30hod.

týdně)

·

nesmí

být úhrn vyměřovacích základů

zaměstnance dohromady za kalendářní měsíc vyšší než 1,5násobek průměrné mzdy

·

nesmí

být úhrn vyměřovacích základů

zaměstnance připadající na jednu hodinu ze všech odpracovaných hodin dohromady

za kalendářní měsíc vyšší než 1,15% průměrné mzdy

·

V případě

více zaměstnání u různých zaměstnavatelů

·

Lze

slevu na SP poskytnout jen jednomu

zaměstnavateli a to tomu, který oznámil záměr uplatnit slevu na SP ČSSZ

jako první

·

Sleva

činí 5% ze všech vyměřovacích základů

zaměstnanců, u kterých se rozhodne zaměstnavatel uplatnit slevu.

Zaokrouhluje se na celé koruny nahoru.

·

Podmínky

pro uplatnění slevy SP musí být u zaměstnance splněny celý kalendářní měsíc.

·

Slevu SP nelze nárokovat zpětně. Uplatňuje se vždy do dne splatnosti

pojistného za kalendářní měsíc, za který sleva na pojistném náleží. Odečtu

omylem více, vzniká mi NEDOPLATEK u ČSSZ. Odečtu omylem méně, než mohu, NEMÁM

PŘEPLATEK.

·

„Přehled o výši pojistného

pro rok 2023“ bude od 1.2.2023 upraven a doplněn o možnost uplatnit

slevu na pojistném a také o seznam osob, na které je uplatňována sleva v daném

měsíci.

·

Na měsíčním formuláři ČSSZ PVPOJ se uvede:

·

počet

zaměstnanců, u kterých se uplatňuje sleva na pojistném,

·

úhrn

vyměřovacích základů těchto zaměstnanců

·

částka

slevy na pojistném

·

úhrn

pojistného po snížení uplatněné slevy

·

údaje

o jednotlivých zaměstnancích:

·

jméno

a příjmení

·

RČ a

datum narození

·

Vyměřovací

základ zaměstnance ze zaměstnání, na které uplatňuje slevu SP

·

Rozsah

kratší pracovní doby

·

Důvod,

pro který je uplatněna sleva

·

Pro

uplatnění slevy na SP musí být v evidenci zaměstnance doložen vždy příslušný doklad (ke slevě b) RL a

vztah k dítěti, c) potvrzení od ÚP ne starší než 1 měsíc + čestné

prohlášení, d)potvrzení příslušné školy, e) potvrzením o rekvalifikaci od ÚP,

f) potvrzení o zdravotním postižení)

·

Zaměstnavatel o uplatnění slevy zaměstnance

informuje, před prvním

uplatněním písemně včetně uveden

důvodu pro získání slevy SP

·

Zaměstnanec má povinnost:

·

zaměstnavateli

do 8 dnů hlásit změny

·

nahlásit,

zda má ještě souběžné zaměstnání s kratší pracovní dobou u jiného

zaměstnavatele

·

neprodleně

doložit doklad pro uplatnění slevy SP

·

uhradit

zaměstnavateli penále, které zaměstnavatel za zaměstnance zaplatil

z důvodu neoznámení změny mající vliv na slevu SP

·

Zaměstnavatel má povinnost oznámit ČSSZ:

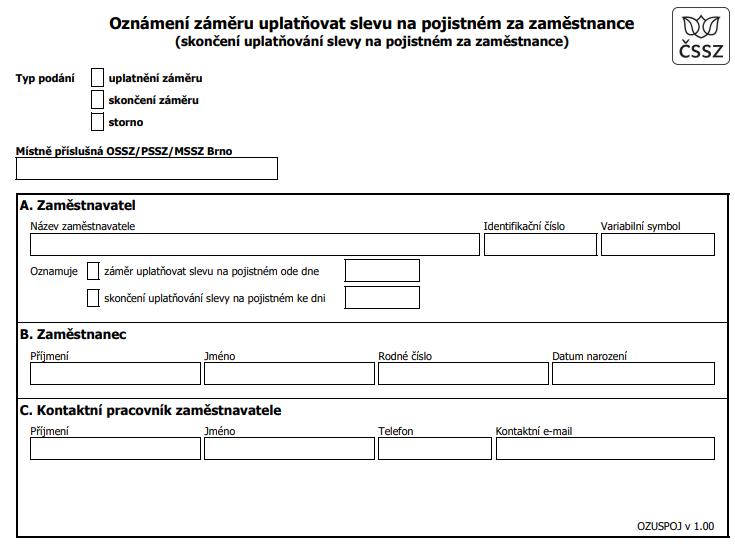

· Záměr uplatňovat slevu SP prostřednictvím nového e-podání „Oznámení záměru uplatňovat slevu na pojistném za zaměstnance“. Za fyzickou osobu může slevu uplatnit pouze jeden zaměstnavatel, a to ten, který záměr oznámí jako první.

· Záměr ukončit uplatnění slevy a to do 8 dnů od skončení kalendářního měsíce, ve kterém se uplatňovalo naposledy

· Zaměstnavatelé budou moci po svém přihlášení do ePortálu ČSSZ ověřit, zda pro konkrétní fyzickou osobu má už nějaký zaměstnavatel evidován záměr uplatňovat slevu na pojistném, a to prostřednictvím nové služby na ePortálu ČSSZ „Evidence záměru uplatňovat slevu na pojistném za zaměstnance“.

·

ČSSZ

·

sděluje

zaměstnavateli na jeho žádost, zda již uplatňuje slevu na zaměstnance jiný

zaměstnavatel

·

vede

evidenci zaměstnavatelů, kteří slevu SP uplatňují a evidenci zaměstnanců, na

které se sleva vztahuje (jméno a příjmení, RČ, datum narození, den, od kterého

je záměr slevu SP uplatňovat, důvod pro uplatnění, rozsah kratší pracovní doby,

den, za který byla sleva na SP uplatněna naposledy).

·

dne 28.11.2022 zveřejnila ČSSZ tyto

informace ke slevě na pojistném, odkaz ZDE

1.4.1. Řešení v IMES

1.4.1.1. Úprava MS

·

Úprava

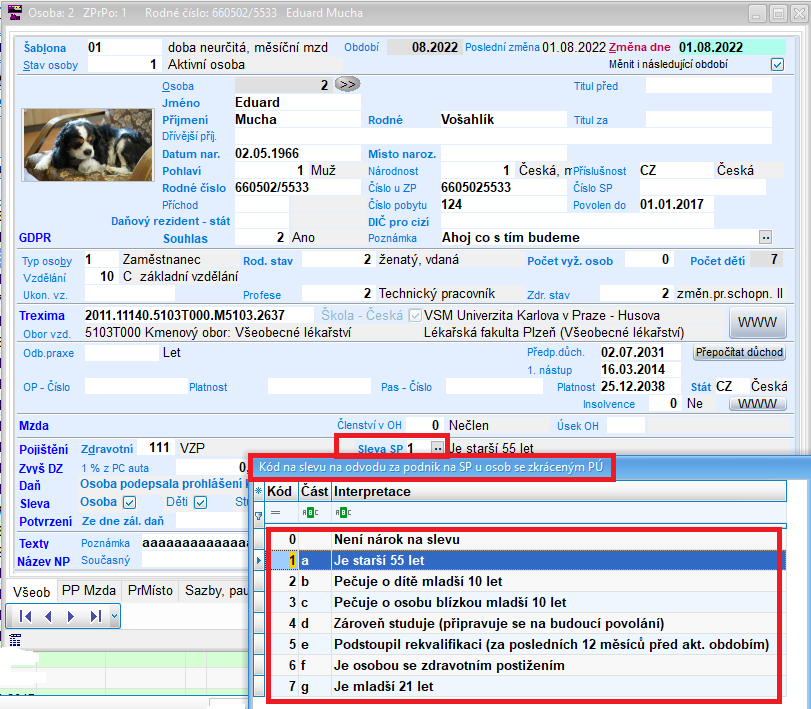

v MS o nový údaj „Sleva SP“ na

záložce Všeob

·

Menu

na údaji „Sleva SP“ – dle legislativy

výběr, ze kterého si vybere uživatel, pokud bude nárokovat slevu ze sociálního

pojištění. Na výběr je 7 možností. Pokud se sleva nárokovat nebude, zůstane

přednastavený kód 0 – Není nárok na

slevu. Pokud na slevu nárok bude, vybere uživatel z výběru jednu z možností

1a) - 7g), jak je uvedeno

v zákoně. Bude tak evidován důvod pro uplatnění slevy SP.

1.4.1.2. Úprava číselníků

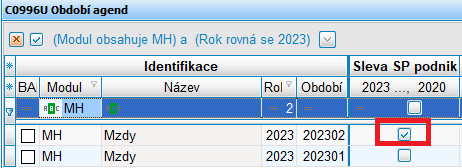

· V číselníku C0996U (Období agend) je v posledním sloupci údaj „Sleva SP podnik“ a v období 202302 (od nabytí účinnosti zákona) je přednastaveno zaškrtnutí. V minulosti byl využívaný kvůli Izolačce. Pokud by podnik slevu počítat nechtěl, údaj odškrtne.

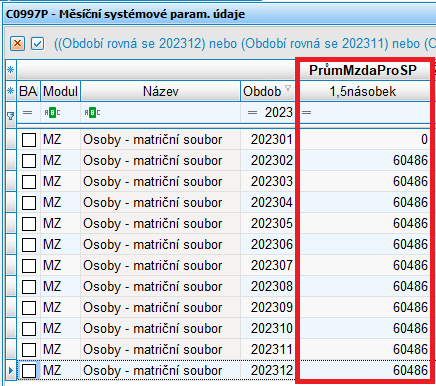

· V číselníku C0997P (Měsíční systémové param. údaje) je údaj „PrůmMzdaProSP 1,5násobek“ v posledním sloupci. Hodnota je vyhlašovaná nařízením vlády, ve kterém jsou ustanoveny hodnoty, ze kterých hodnota vychází (38294*1,0530=40324Kč * 1,5 = 60486Kč) a to:

(1) Výše

všeobecného vyměřovacího základu za rok 2021 činí 38294 Kč.

(2) Výše přepočítacího koeficientu pro úpravu všeobecného vyměřovacího základu za rok 2021 činí 1,0530

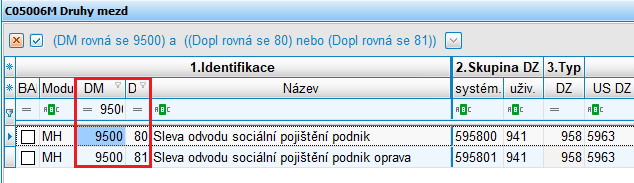

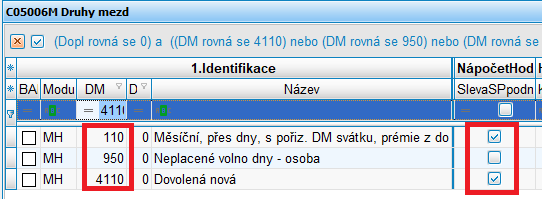

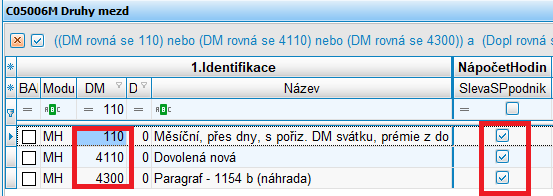

· V číselníku C05006M nový DM 9500_80 – Sleva odvodu sociální pojištění podnik

· V číselníku C05006M nový DM 9500_81 – Sleva odvodu sociální pojištění podnik oprava

Obr. ukázka

vytvořeného DM 9500_80 po výpočtu ČM

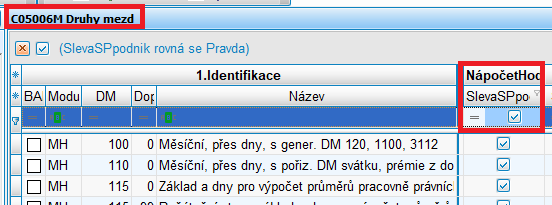

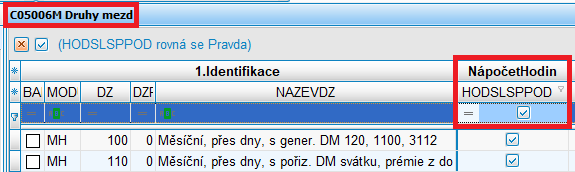

· V číselníku C05006M nový sloupec NápočetHodin/SlevaSPpodnik (fyzický název HODSLSPPOD)… zaškrtávátko, viz. obr. níže

· Údaj zajistí, jaké hodiny se budou započítávat do hodin pro výpočet slevy z odvodu SP podnik. Pokud je u DM (druhu mzdy) nastaveno zaškrtávátko, znamená to, že se budou pořízené hodiny od tohoto DM napočítávat do limitu 138hodin.

Obr. Číselník C05006M

Druhy mezd a nový údaj NápočetHod/SlevaSPpodnik/HODSLSPPOD

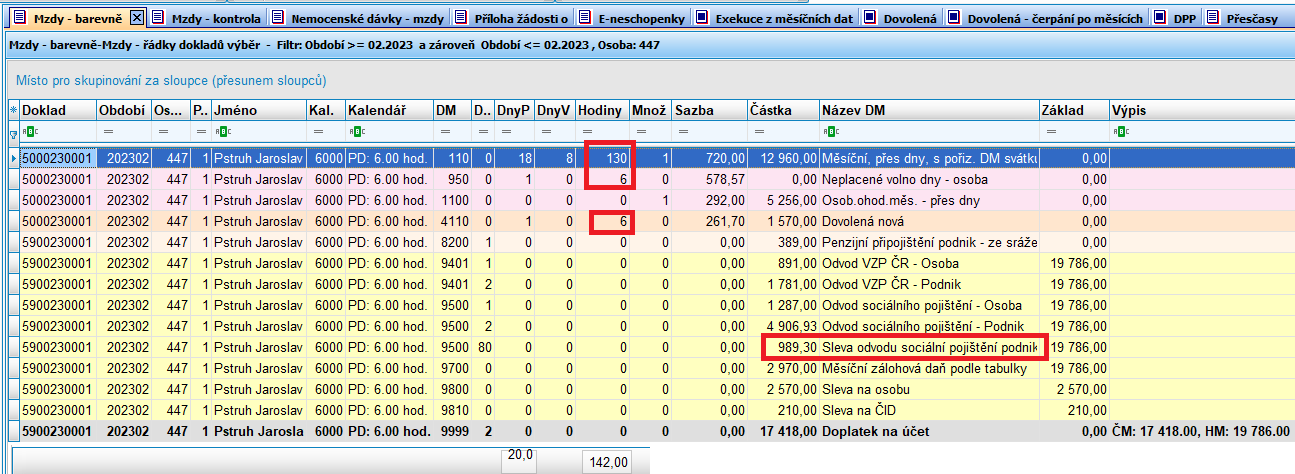

1.4.2. Příklady nápočtu hodin pro slevu z odvodu SP podnik

· Příklad osoba 447, má pořízené hodiny u DM 110 (Měsíční mzda), DM 950 (neplacené volno), DM 4110 (dovolená nová). Program zjistí z číselníku C05006M u příslušného DM, které hodiny započítá a které ne.

Obr. ukázka

pořízených DM u osoby 447 a výpočet slevy z odvodu SP podnik

Obr. ukázka nastavení

parametru NápočetHod do výpočtu slevy odvodu SP podnik u pořízených DM u osoby

447

·

Závěr:

U DM 950 – neplacené volno, není nastaven nápočet hodin do max. limitu

138hodin. Započte se 130 hodin od DM 110 a 6 hodin od DM 4110 = 136hodin. Osoba

splňuje i ostatní požadavky pro výpočet slevy. Vytvořil se DM 9500_80 Sleva

odvodu sociální pojištění podnik. Podnik

si za tuto osobu uplatní slevu z odvodu SP ve výši 5%.

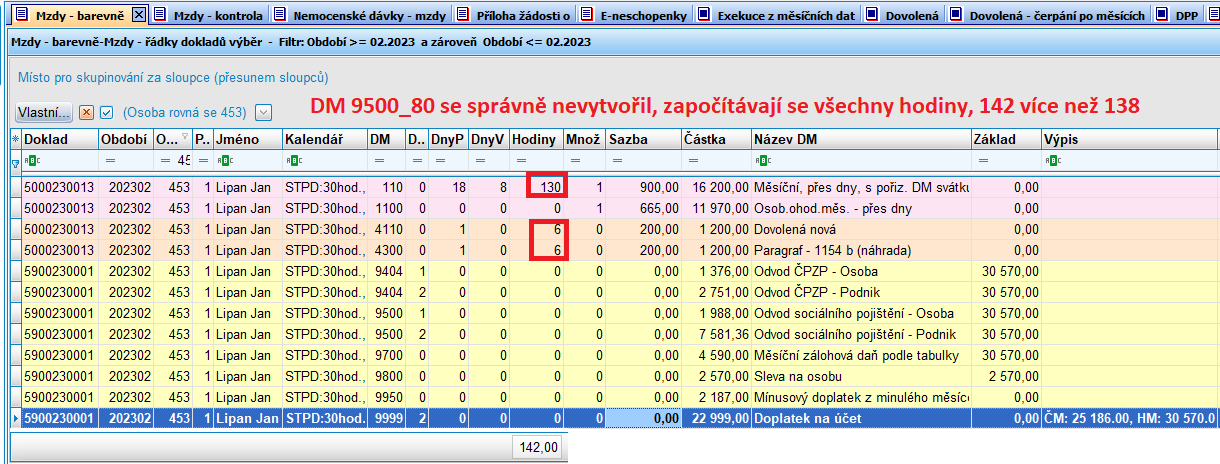

· Příklad osoba 447, má pořízené hodiny u DM 110 (Měsíční mzda), DM 4300 (paragraf), DM 4110 (dovolená nová). Program zjistí z číselníku C05006M u příslušného DM, které hodiny započítá a které ne.

Obr. ukázka pořízených

DM u osoby 453 a výpočet slevy z odvodu SP podnik

Obr. ukázka nastavení

parametru NápočetHod do výpočtu slevy odvodu SP podnik u pořízených DM u osoby

453

·

Závěr:

Hodiny u pořízených DM se započítají do max. limitu 138hodin všechny. Celkem

142 hodin. Po výpočtu ČM upozorní program na chybu překročení hodin a slevu

z odvodu SP ve výši 5% nespočítá.

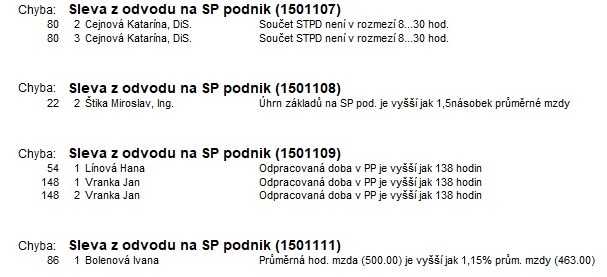

1.4.3. Chyby po výpočtu čistých mezd

· Do verze zabudovaná nová upozornění po výpočtu čistých mezd kvůli slevě SP 5%.

· Kontroly nastaveny v souladu s legislativou. Osoby, které mají zadány v MS uplatnění slevy, ale nemají na ní nárok z důvodu nesplnění některého kritéria

Obr. Zobrazení chyb/upozornění

po výpočtu ČM

1.4.3.1. Vysvětlení výše uvedených chyb na příkladech

·

Osoba 80:

Součet STPD není v rozmezí 8-30hod.

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 3 – péče o osobu blízkou

· Na záložce PP mzda u HPP 80/2 je STPD 10hod.

· Na záložce PP mzda u HPP 80/3 je STPD 22,5hod.

· Součet STPD osoby převyšuje pravidlo max 30hod. týdně. Má nastaveno celkem za oba PP 32,5hod. týdně.

·

Osoba 22:

Úhrn základů na SP podnik je vyšší jak 1,5 násobek průměrné mzdy

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 3 – péče o osobu blízkou

· Na záložce PP mzda je nastavena u HPP 22/2 STPD 20hod. týdně

· Ve mzdách má pořízeno v měsíci 02.2023:

· DM 110_0 měsíční mzdu ve výši 45000

· DM 3800_0 roční odměnu ve výši 20000

· Celkem HM činí 65000. 1,5 násobek HM je však pro rok 2023 ve výši 60486 (číselník c0997P)

·

Osoba 54:

Odpracovaná doba v PP je vyšší jak 138 hodin

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 5 – Podstoupil rekvalifikaci

· Na záložce PP mzda je nastavena u HPP 54/1 STPD 30hod. týdně

· Ve mzdách má pořízeno v měsíci 02.2023 140hodin

·

Osoba

148: Odpracovaná doba v PP je vyšší jak 138 hodin

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 4 – studuje

· Na záložce PP mzda je nastavena u HPP 148/1 STPD 10hod. týdně

· Na záložce PP mzda je nastavena u HPP 148/2 STPD 10hod. týdně

· Ve mzdách má pořízeno v měsíci 02.2023 40hodin na HPP 148/1 a 100hodin na HPP 148/2, celkem 140 hodin

·

Osoba 86:

průměrná hodinová mzda (500) je vyšší jak 1,15% průměrné mzdy (463)

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 6 - je osobou se zdravotním postižením

· Na záložce PP mzda je nastavena u HPP 86/1 STPD 30hod. týdně

· Ve mzdách má pořízeno v měsíci 02.2023 120hodin, HM CELKEM 60000. Výpočet průměrné hodinové mzdy: 60000/120= 500. Hodnota je vyšší než hodnota daná legislativou, kde se průměrná hodinová mzda vypočítá z průměrné mzdy pro rok 2023 ve výši 40324*1,15= 46372,6/100= 463,726. Dle legislativy zaokrouhleno na hodnotu 463.

1.4.3.2. Příklady slev SP Podnik 5%

· Osoba 711

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 2 – pečuje o dítě mladší 10 let

· Na záložce PP mzda je nastavena u HPP 711/1 STPD 20hod. týdně

·

Odpracováno

80hodin (<138hodin), STPD 20hod. týdně (< než STPD 30),

základ 11341 < 1,5násobek průměrné mzdy 60486, průměrná hodinová mzda

11341/80 = 141,76 < 463.

·

Osoba 328

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 3 – pečuje o osobu blízkou

· Na záložce PP mzda je nastavena u HPP 328/1 STPD 20hod. týdně

· Na záložce PP mzda je nastavena u HPP 328/2 STPD 10hod. týdně

· Na záložce PP mzda je nastavena u DPP 328/10 STPD 37,5hod. týdně

·

Odpracováno

na HPP 328/1 80hodin, na HPP 328/2 40hodin = CELKEM 120hodin (<138hodin),

STPD CELKEM 30hod. týdně = povolené maximum, základ 19700+12960 = 32660 <

1,5násobek průměrné mzdy 60486, průměrná hodinová mzda 32660/120 = 272,17 <

463.

· Osoba 147

· Osoba má v MS zadáno na údaji „Sleva SP“ kód 7 – je mladší 21 let

· Na záložce PP mzda je nastavena u HPP 147/1 STPD 37,5hod. týdně (povolená výjimka z STPD 8-30hod.)

·

Odpracováno

52hodin (<138hodin), STPD 37,5hod. týdně = u mladších osob 21 let je výjimka

z STPD (nemusí být v rozmezí 8-30hod.), základ 13000 < 1,5násobek

průměrné mzdy 60486, průměrná hodinová mzda 13000/52 = 250 < 463.

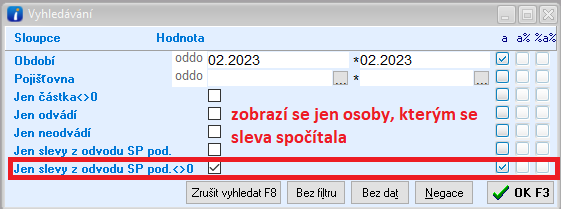

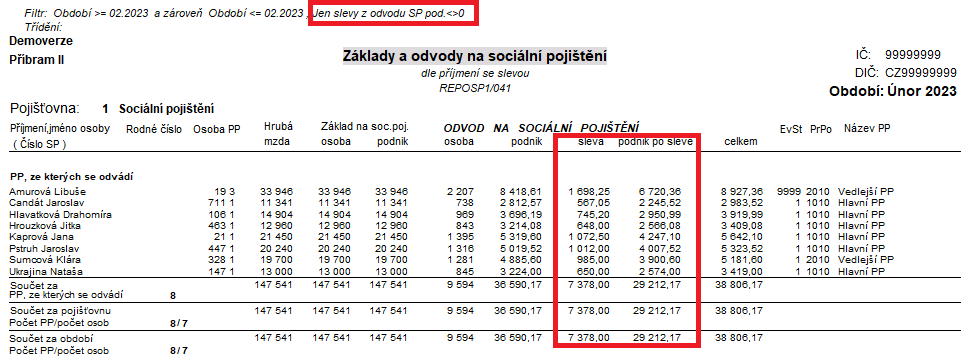

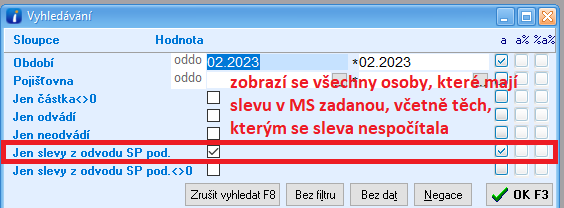

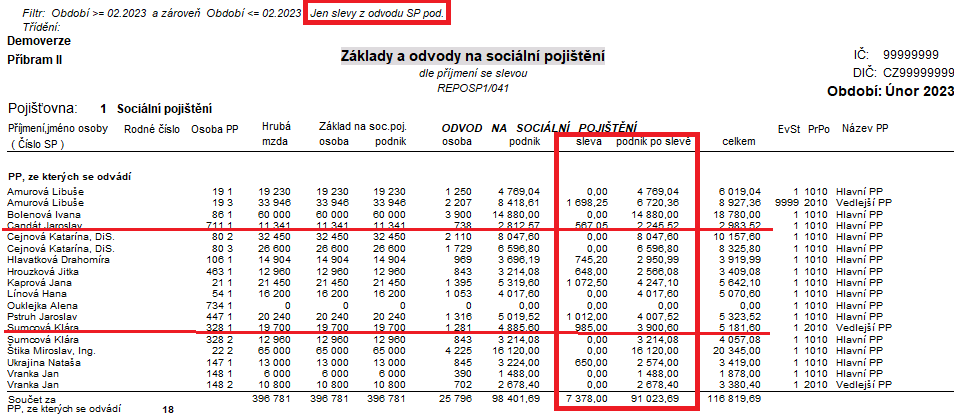

1.4.3.3. Kontrolní sestava se slevou SP podnik

· MZDY/SESTAVY/REPO/REPOSP/041 dle příjmení se slevou

·

Ve filtru sestavy REPOSP/41 jsou 2 nové možnosti

výběru osob, které mají zadanou v MS slevu SP podnik 5%

Obr. zadání

filtru – výstupem jsou jen osoby, kterým se sleva spočítala

Obr. sestava

REPOSP/041 jen s osobami, PP, kterým se sleva spočítala, dle výše zadaného

filtru

Obr. zadání

filtru – výstupem jsou všechny osoby, které mají v MS slevu zadánu

Obr. sestava

REPOSP/041 všech osob se zadanou slevou v MS, dle výše zadaného filtru

Závěr:

·

Z výše uvedené sestavy je vidět, že PP,

které nemají vypočítanou slevu, jsou:

· 19/1 – sleva se uplatňuje na HPP 19/3 (může být jen na 1 PP)

· 86/1 - průměrná hodinová mzda (500) je vyšší jak 1,15% průměrné mzdy (463)

· 80/2, 80/3 - Součet STPD není v rozmezí 8-30hod.

· 54/1 - Odpracovaná doba v PP je vyšší jak 138 hodin

· 734/1 – nemá pořízenou HM

· 328/2 – sleva se uplatňuje na HPP 328/1

· 22/2 - Úhrn základů na SP podnik je vyšší jak 1,5 násobek průměrné mzdy

· 148/1, 148/2 - Odpracovaná doba v PP je vyšší jak 138 hodin

· Příklady výpočtu slevy SP podnik 5% u osob 711 a 328 zobrazených na sestavě REPOSP/041:

·

Osoba

711: sleva SP 5% 567,05

·

Výpočet: 11341*0,248%=2812,57

před slevou X po slevě 11341 * 0,198=2245,52

·

2812,57-2245,52=567,05

(11341 * 0,05)

·

Osoba

328: sleva SP 5% 985

·

Výpočet:

19700*0,248%= 4885,6 před slevou X po

slevě 19700 * 0,198=3900,60

·

4885,60-3900,60=985

(=19700 * 0,05)

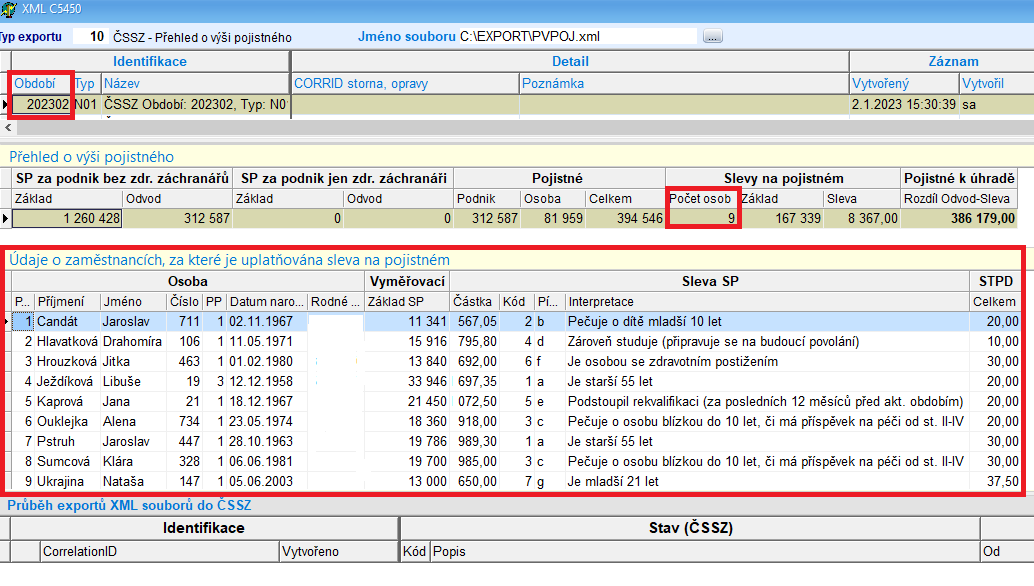

1.4.4. IMES - Menu Export/Import – ČSSZ Přehled o výši pojistného

· Do menu Export/Import – ČSSZ Přehled o výši pojistného od období 02.2023 vytvořeno nové xml pro nový formulář a upraven výchozí vzhled o údaje o zaměstnancích, za které je uplatňována sleva na pojistném

· V nové úrovni jsou všechny požadované údaje Přehledu o výši pojistného pro rok 2023, oddílu H. Příjmení, jméno, datum narození, RČ, vyměřovací základ zaměstnance, kód slevy s důvodem slevy, STPD = stanovená týdenní pracovní doba v hodinách

1.4.5. Formuláře ČSSZ od 1.2.2023

· Přehled o výši pojistného pro rok 2023 (e-Podání PVPOJ 2023), nový formulář na odkaze ZDE

· Oznámení záměru uplatňovat slevu na pojistném za zaměstnance (e-Podání OZUSPOJ)

· Evidence záměru uplatňovat slevu na pojistném za zaměstnance (eSlužba ePortálu ČSSZ)

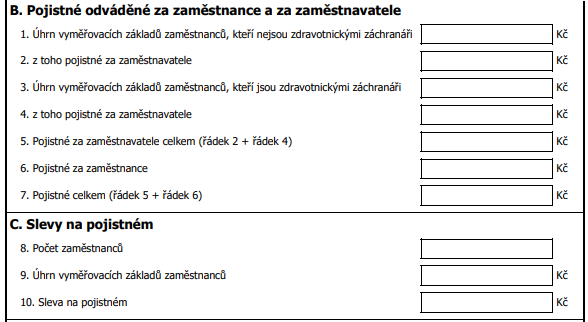

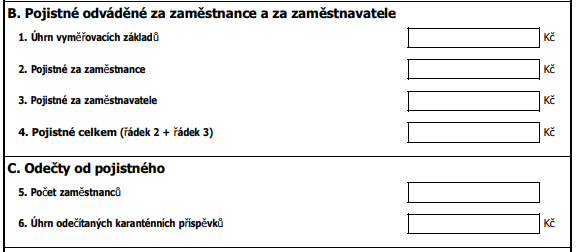

1.4.5.1. Přehled o výši pojistného pro rok 2023

Obr. Oddíl B. a C.

nového formuláře PVPOJ2023

Obr. Oddíl B. a C.

stávajícího formuláře PVPOJ2021

Obr. Oddíl H nového

formuláře PVPOJ2023

1.4.5.2. Oznámení záměru uplatňovat slevu na pojistném za zaměstnance (e-Podání OZUSPOJ)

1.4.6. Sleva za zastavenou exekuci a dopad do RZD

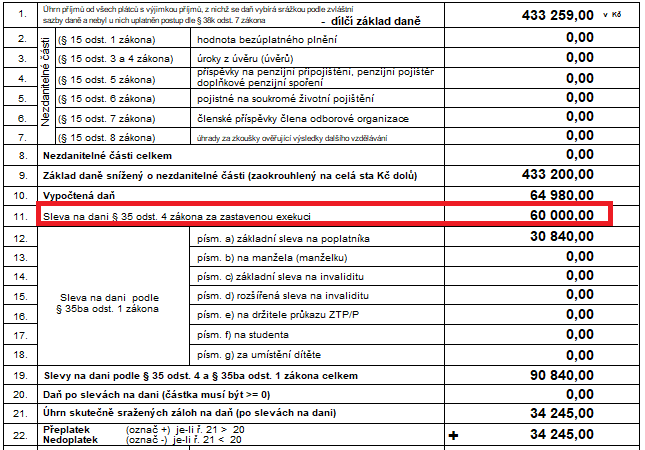

· Nově od roku 2022 při ročním zúčtování daně

· Pokud nebylo vymoženo z pohledávky nic déle než 3 roky, je možné zastavit tuto pohledávku nepřevyšující 1.500,-Kč a odečíst si jí z daňového základu při ročním zúčtování daně.

1.4.6.1. Řešení v IMES

· V úloze RZD, v pořízení změn je nový údaj pro zadání částky exekuce

· V novém formuláři „Výpočet daně a daňového zvýhodnění u daně z příjmů FO ze závislé činnosti“ je nový údaj „Sleva na dani paragraf 35 odst. 4 zákona za zastavenou exekuci“

Obr. Pořízení změn –

nový údaj „Exekuce“

Obr. Úloha RZD –

doplnění údaje Exekuce

Obr. Nový formulář a

nový údaj „Sleva na dani“

1.4.7. Sestavy pro rok 2023

· Sestava_MZPU_001_20230109.ses Sestava MZ/MZPU/01 Žádost o RZD za osobu od roku 2022

· Sestava_MZPU_002_20230109.ses Sestava MZ/MZPU/02 Žádost o RZD za osobu (bez slevy na exekuci)

· Sestava_5VDT_01_20230109.ses Sestava MH/5VD/5VDT/01 Přehledy RZD dle osoby

· Sestava_5VDT_02_20230109.ses Sestava MH/5VD/5VDT/02 Přehledy RZD dle jména

· Sestava_5VDT_03_20230109.ses Sestava MH/5VD/5VDT/03 Přehledy RZD dle kmene a osoby

· Sestava_5VDT_04_20230109.ses Sestava MH/5VD/5VDT/04 Přehledy RZD dle střediska a osoby

· Sestava_5VD08O00_001_20230105.ses Sestava MH/5VD/5VD08/001 Roční zúčtování daně za rok 2022 dle osoby

· Sestava_5VD08J00_002_20230105.ses Sestava MH/5VD/5VD08/002 Roční zúčtování daně za rok 2022 dle příjmení a jména

· Sestava_5EOUF022_022_20230105.ses Sestava MZ/5EO/5EOU/5EOUF/022 Ohlášení plnění povinného podílu osob – formulář roku 2022

· Sestava_MZPP23_023_20230111.ses Sestava MZ/MZPZ/MZPP/023 – Potvrzení o příjmech zálohová daň

· Sestava_MZPP23_023a_20230111.ses Sestava MZ/MZPZ/MZPP/023a – ČB:Potvrzení o příjmech zálohová daň

2. LEGISLATIVA 2022 – v průběhu roku shrnutí

2.1. Izolačka

·

9.11.2021

schválen vládou návrat „Izolačky“ při stejných parametrech jako únor-duben

2021. Znění bylo upraveno zákonem č. 518/2021Sb., o mimořádném příspěvku

zaměstnanci při nařízené karanténě. Izolačka se počítala maximálně za 14 dní

karantény (izolace). Příspěvek vyplácen nejdéle do 28.2.2022

·

Informace

o Izolačce a kalkulačce byly zveřejněny na stránkách MPSV ZDE a na stránkách ČSSZ ZDE a ZDE

2.2. Souběžně vystavené eNeschopenky pro karanténu a pro nemoc

·

Informovali

jsme Vás v informacích pro Mzdy 02/2022, pro připomenutí ZDE. ČSSZ zveřejnila informaci na svých

stránkách o souběhu karantény a izolace a karantény a nemoci, více ZDE

·

Řešili

jsme souběhy eNeschopenek u jedné osoby. eNeschopenky se různě překrývaly.

Stejným datumem od do, nebo pouze několika dny.

·

Připravili jsme pro některé případy skripty na

úpravu návaznosti souběžných eNeschopenek. Jednalo se o tyto situace: Pokud se

eNeschopenky překrývaly pouze v některé dny, navázali jsme druhou eNeschopenkou

na tu první, když se jednalo o kombinace souběhu – KARANTÉNY A NEMOCI,

KARANTÉNY A IZOLACE, IZOLACE A NEMOCI

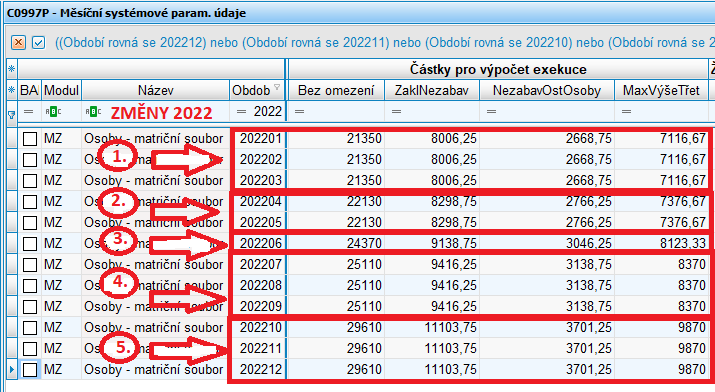

2.3. Exekuce a zvýšení částek životního minima – dvojí pohled při výpočtu exekucí

· V Informacích 03,04 a 05/2022 jsme informovali o výpočtu exekucí a insolvencí v programu IMES. Pro připomenutí 03/2022 ZDE, 04/2022 ZDE, 05/2022 ZDE

· Do 8.6.2022, než se vyjádřil Nejvyšší soud, existoval dvojí pohled na výpočet exekucí

· Při výpočtu mezd za 06.2022 byly AR nastaveny hodnoty pro výpočet exekucí a insolvencí dle vyjádření Nejvyššího soudu

· Od 1.10.2022 došlo k již páté změně, kterou ilustruje níže uvedený obr.

Obr. Hodnoty se

kterými program počítal v obdobích 01-12.2022

2.4. ČSSZ - Nový formulář ONZ od 1.4.2022

·

Formulář

ONZ platný od 1.4.2022 ZDE

· Největší změnou je nový bod 9 formuláře ONZ. Body 1-8 zůstaly beze změny.

· V bodě 9 jsou informace, které jsou z velké části totožné s Potvrzením nároku na podporu v nezaměstnanosti při ukončení pracovního poměru zaměstnance, který měl odvod sociálního pojištění

·

Informovali

jsme Vás v Informacích 04/2022, pro připomenutí ZDE

2.5. Od 1.7.2022 zákon upravil DZ 1% z PC auta

· Změna se týkala jen nízkoemisních motorových vozidel

· Pokud, od 1.7.2022 poskytl zaměstnavatel zaměstnanci bezplatně motorové vozidlo pro služební i soukromé účely, považuje se za příjem zaměstnance částka ve výši 0,5% vstupní ceny, jedná-li se o nízkoemisní motorové vozidlo, podle zákona upravujícího podporu nízkoemisních vozidel

· Od 1.7.2022 se zaměstnanci u tohoto vozidla „přidaňuje“ jen 0,5% vstupní ceny. Snížení z 1% na 0,5% je platné zpětně od 1.1.2022. Za měsíce 01-06.2022 se snížení provede až v ročním zúčtování.

· U vozidel, které nejsou nízkoemisní, platí 1% beze změny.

2.5.1. Řešení v IMES

· V tabulce pro RZD, kde pořizuje mzdová účetní slevy na dani, sníží o vypočtenou částku „Úhrn Příjmů“. Zadá mínusovou hodnotu, viz. obr. níže.

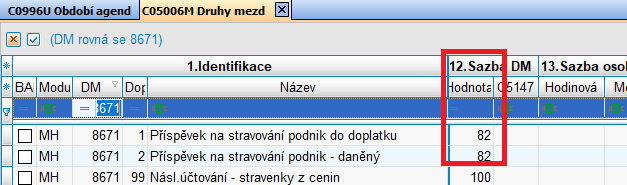

2.6. Změna výše stravného

· podle § 24 odst. 2 písm. j) bod 4 ZDP

· byl daňově uznatelný příspěvek za stravování od 20.8.2022 ve výši 99,40Kč (70% ze 142Kč)

· Stravenkový paušál byl u zaměstnance osvobozen do výše 99,40Kč (původně 82,60Kč)

· Od 1.1.2023 je daňově uznatelný příspěvek za stravování ve výši 107,10Kč (70% ze 153Kč)

· Stravenkový paušál je u zaměstnance osvobozen do výše 107,10Kč (původně 99,40Kč)

·

Jak stravenky, tak peněžitý příspěvek na

stravování jsou pro zaměstnance benefity a zaměstnavatel je nemusí poskytovat.

Pokud je poskytuje, vydává „pravidla pro jejich poskytnutí“ v rámci zákona

dle svého uvážení.

2.6.1. Řešení v IMES

· Úprava v číselníku C05006M Druhy mezd, údaj 12. Sazba DM/hodnota u příslušného DM, viz. obr. níže

· Pokud je na podniku schválená změna těchto hodnot, pak uživatel změní v číselníku hodnotu u DM, který používá. Buď se jedná o stravenky, nebo o stravenkový paušál. Musí však změnit až po uzavření měsíce, kde mají být ještě hodnoty původní.

2.7. Změna hodnot platových tabulek od 1.9.2022

·

Od 1.9.2022 novelou Nařízení

vlády č. 341/2017 Sb., o platových poměrech zaměstnanců ve veřejných službách a

správě, došlo ke zvýšení tarifů u tabulky

č. 1., a to o 10%.

·

Jedná

se o zaměstnance územních samospráv, umělce nebo manuální pracovníky

·

Změněné

hodnoty jsme Vám nahráli automatickou reinstalací do číselníku C5106

Mzdové zařazení

dne 20.9.2022. Hodnoty jsou platné i pro rok 2023. Od 1.1.2023 nedošlo

k navýšení platů spadajících do tabulky č. 1, ani státních zaměstnanců

pedagogů, spadajících do tabulky č. 5.

·

Od 01.2023 přidala vláda 10 %

jen vojákům a příslušníkům bezpečnostních sborů (ti patří do jiných

tabulek)

Zaměstnanci

ve veřejném sektoru – platová tabulka č. 1 platná od 01.09.2022

|

Pl. st. |

Praxe roky |

|

|

|

|

|

Platová třída |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|||||||

|

1 |

do 1 |

12.140 |

13.040 |

13.990 |

15.020 |

16.130 |

17.350 |

18.680 |

20.130 |

21.710 |

23.390 |

25.280 |

27.250 |

29.410 |

31.770 |

34.340 |

37.130 |

|||||

|

2 |

do 2 |

12.510 |

13.460 |

14.450 |

15.540 |

16.720 |

17.970 |

19.320 |

20.850 |

22.440 |

24.220 |

26.160 |

28.200 |

30.460 |

32.890 |

35.570 |

38.460 |

|||||

|

3 |

do 4 |

12.920 |

13.920 |

14.930 |

16.050 |

17.270 |

18.580 |

20.000 |

21.580 |

23.250 |

25.080 |

27.130 |

29.220 |

31.550 |

34.090 |

36.850 |

39.840 |

|||||

|

4 |

do 6 |

13.340 |

14.360 |

15.450 |

16.590 |

17.880 |

19.230 |

20.700 |

22.330 |

24.060 |

25.980 |

28.070 |

30.230 |

32.660 |

35.300 |

38.190 |

41.280 |

|||||

|

5 |

do 9 |

13.810 |

14.850 |

15.970 |

17.160 |

18.480 |

19.890 |

21.420 |

23.120 |

24.910 |

26.890 |

29.060 |

31.330 |

33.840 |

36.570 |

39.560 |

42.760 |

|||||

|

6 |

do 12 |

14.280 |

15.350 |

16.490 |

17.740 |

19.120 |

20.560 |

22.170 |

23.950 |

25.780 |

27.820 |

30.100 |

32.450 |

35.050 |

37.870 |

40.980 |

44.300 |

|||||

|

7 |

do 15 |

14.740 |

15.890 |

17.070 |

18.360 |

19.770 |

21.290 |

22.930 |

24.780 |

26.720 |

28.820 |

31.180 |

33.620 |

36.300 |

39.250 |

42.460 |

45.910 |

|||||

|

8 |

do 19 |

15.240 |

16.420 |

17.660 |

18.980 |

20.460 |

22.030 |

23.720 |

25.650 |

27.660 |

29.840 |

32.280 |

34.840 |

37.610 |

40.660 |

44.030 |

47.580 |

|||||

|

9 |

do 23 |

15.750 |

16.970 |

18.260 |

19.640 |

21.180 |

22.800 |

24.570 |

26.550 |

28.630 |

30.910 |

33.420 |

36.070 |

38.970 |

42.160 |

45.620 |

49.310 |

|||||

|

10 |

do 27 |

16.320 |

17.570 |

18.890 |

20.320 |

21.930 |

23.600 |

25.400 |

27.500 |

29.660 |

32.000 |

34.620 |

37.380 |

40.390 |

43.670 |

47.290 |

51.080 |

|||||

|

11 |

do 32 |

16.850 |

18.140 |

19.550 |

21.030 |

22.710 |

24.440 |

26.340 |

28.510 |

30.720 |

33.170 |

35.880 |

38.720 |

41.840 |

45.270 |

49.000 |

52.980 |

|||||

|

12 |

nad 32 |

17.440 |

18.780 |

20.230 |

21.750 |

23.510 |

25.290 |

27.260 |

29.520 |

31.820 |

34.370 |

37.170 |

40.120 |

43.370 |

46.910 |

50.770 |

54.920 |

|||||

2.8. Snížení vyměřovacího základu na veřejné zdravotní pojištění u osob, kde je plátcem pojistného stát od 1.9.2022

·

Od 1.9.2022 se snižuje hodnota

vyměřovacího základu na veřejné zdravotní pojištění u osob, kde je

plátcem pojistného stát a to na 11014,-Kč (nyní 14570,-) za kalendářní

měsíc. Pojistné ve výši 13,5% z tohoto vyměřovacího základu odpovídá

částce 1487,-Kč

·

Osoby,

za které plátcem pojistného stát jsou uvedené v ustanovení paragrafu 7

odst. 1 zákona č. 48/1997 Sb., o veřejném zdravotním pojištění

·

Tato nová částka bude mít vliv na

stanovení vyměřovacího základu pro výpočet pojistného, kterému byl přiznán

invalidní důchod a je zaměstnancem

zaměstnavatele zaměstnávajícího více než 50% osob se zdravotním postižením.

2.8.1. Řešení v

IMES

·

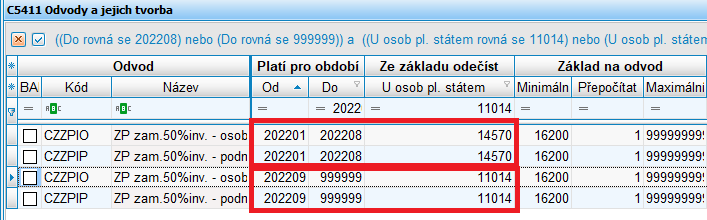

do číselníku C5411 doplněna od 202209

nová hodnota 11014

·

řádky, s hodnotou 14570 ukončeny

k 202208

·

odesláno AR 4.10.2022

3. Novinky v IMES

3.1. Dovolená – změna STPD v průběhu roku

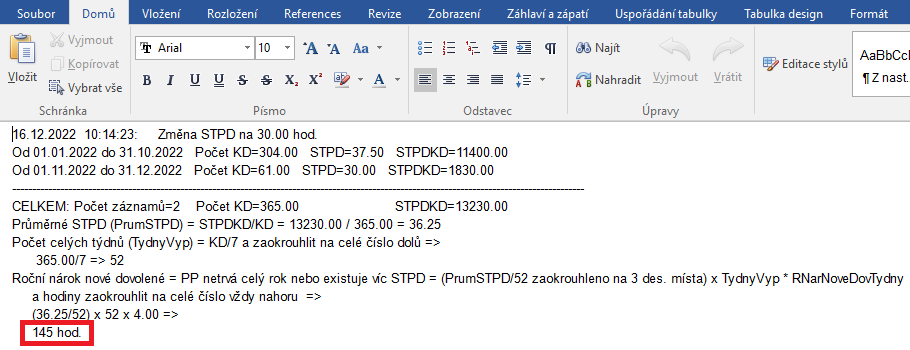

· Do programu nově zabudován výpočet nároku na dovolenou při změně STPD v průběhu roku

· Příklad na osobě 111, STPD od 01.2022-10.2022 37,5hod.. Od 11.2022 STPD 30hod. Původní nárok na dovolenou 150hodin. Po změně STPD nárok na dovolenou 145hodin.

· Do poznámky u dovolené se ukládá postup výpočtu nároku na dovolenou. Pokud má uživatel, údaj „Poznámka“ v šabloně zakrytou a nevidí ji, je nutné údaj odkrýt, aby si mohl výpočet nároku na dovolenou při změně STPD, zkontrolovat. Naplněnou poznámku si uživatel rozklikne a celý postup výpočtu se mu zobrazí.

Obr. MS/záložka

PP_mzda – STPD 37,5hod., roční nárok na dovolenou 150hodin – před změnou

Obr. MS/záložka

PP_mzda – STPD 30hod., roční nárok na dovolenou 145hodin – po změně

· Níže na obrázku je vidět postup přepočtu nároku na dovolenou při nižší STPD od 1.11.2022 – 31.12.2022

· Program zobrazí počet dní a hodin při původní STPD

· Program zobrazí počet dní a hodin při nové STPD

· Hodiny CELKEM (13230) přepočítá na počet dní v roce a vyjde průměrná STPD pro výpočet nového ročního nároku na dovolenou ((36,25/52) *52 * 4 = 145hodin)

3.2. Exporty/Importy

3.2.1. Univerzální import dat do HM

· Pro usnadnění hromadného pořízení HM byla doplněna do šablon pro pořízení HM možnost pro IMPORT DAT z nadefinovaného excel souboru s příponou.csv, se strukturou údajů OSOBA, PORADIPP, JMENO, CASTKA, MNOZSTVI, SAZBA.

· Lze využít pro jakýkoliv DM, který se pořizuje hromadně, např. odměny, cestovné, srážky za stravenky, stravenkový paušál, …

· Informace k problematice ZDE

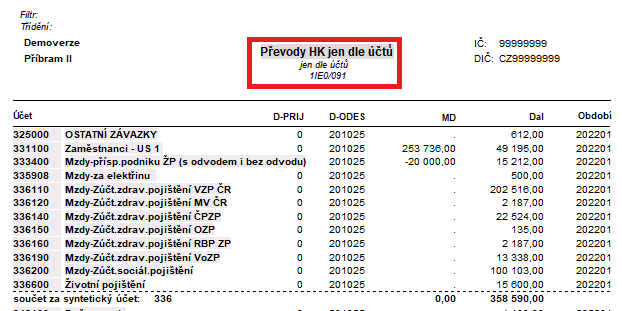

3.2.2. Nový export vyúčtování z mezd do jiného účetního programu

· Přidán nový export vyúčtování z Mezd do externích účetních systémů. To znamená pro uživatele, kteří mají v IMES jen Mzdy a potřebují si vyúčtování z mezd odeslat do jiného účetního programu. Export je uživatelský, není v menu „natvrdo“.

· Dávka 99240, formátu csv, sloupce OBDOBI, UCET, UCETSVZ, KCMD, KCDAL. Lze přidat do modulu MZDY, do menu Export/Import. V hlavním menu ÚDRŽBA/EXPORTY DAT/EXPORTNÍ DÁVKY/ C09193IEXP, kde si uživatel zvolí jen Modul, ve kterém chce úlohu zobrazit. Do sloupce „Modul“ napíše „MH“ a úloha se bude zobrazovat v MH po vyvolání menu Export-Import/Odeslání dávek/99240 Export MH - Vyúčtování

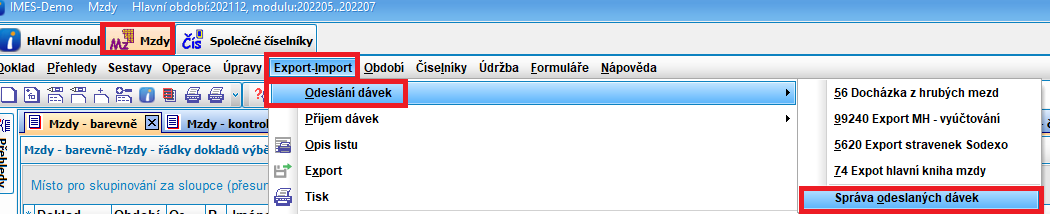

· Vyvolání úlohy: modul MZDY/Export-import/Odeslání dávek/99240 Export MH – vyúčtování

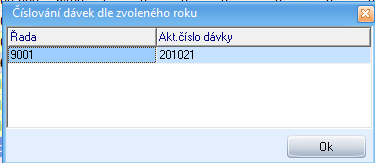

· Nabídne se Číslo dávky pro export

· Program zobrazí filtr pro zadání období zpracovaných mezd do exportu

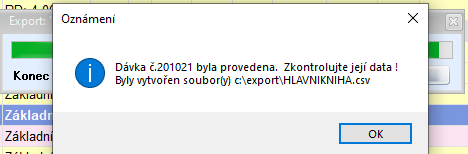

· Vytvoří se dávka s nabídnutým číslem a ukáže se cesta, kam se soubor uloží, níže soubor HLAVNIKNHA.csv

· Vytvoří se sestava 1IE0/091 - Převody Hlavní knihy jen dle účtů

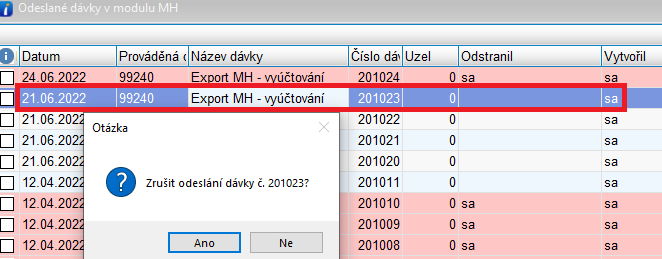

3.2.2.1. Zrušení dávky

· Pokud uživatel potřebuje vytvořenou dávku z mezd do jiného účetního programu zrušit, vyvolá menu MZDY/Export-import/Odeslání dávek/Správa odeslaných dávek

· Uživatel se postaví na vytvořenou dávku a dá tlačítko „ODSTRANIT“. Dávka se zabarví červeně

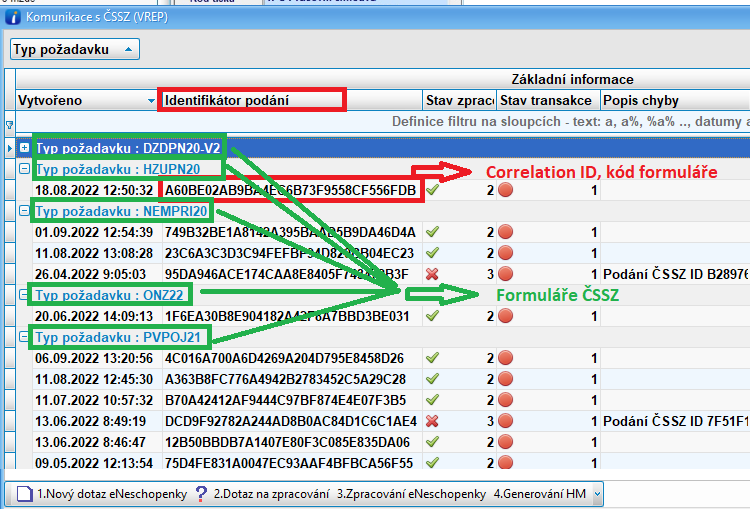

3.3. Exporty do ČSSZ

· Ve změnách verze pro rok 2022 jsme Vás seznamovali s novou funkčností odesílání exportů do ČSSZ, viz. kapitola 4.1., pro připomenutí ZDE

· Ve verzi IMES je od 2022 nové tlačítko Export do ČSSZ. Je umístěno ve všech formulářích (XML soubory), které se odesílají na ČSSZ (tzv. e-Podání) na zápatí obrazovky.

![]()

· Jedná se o formuláře:

· ELDP

· ONZ (Odchod, nástup zaměstnance)

· NEMPRI (Příloha k žádosti o dávku)

· HZUPN (Hlášení při ukončení PN)

· PVPOJ (Přehled o výši pojistného)

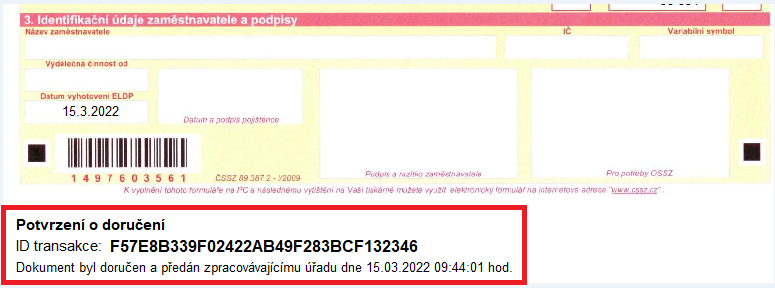

· Do všech formulářů odesílaných přes nové tlačítko Export do ČSSZ (funguje na základě certifikátu stejně jako e-Neschopenka) jsme v průběhu roku 2022 doplnili potvrzenky o doručení do ČSSZ, tzn. na konec každého formuláře se uživateli po odeslání, propíše ID, den a čas odeslání. V případě chyby se neobjeví den a čas odeslání, ale typ chyby, kterou si může uživatel zkontrolovat v „Komunikaci s ČSSZ“, kterou dosud využívá pro e-Neschopenky.

3.3.1. Doručenky formulářů do ČSSZ

· Níže ukázky doručenek na formulářích:

3.3.1.1. Obr. potvrzení o doručení pod formulářem ELDP

3.3.1.2. Obr. potvrzení o doručení pod formulářem ONZ

3.3.1.3. Obr. potvrzení o doručení pod formulářem NEMPRI

3.3.1.4. Obr. potvrzení o doručení pod formulářem PVPOJ

3.3.1.5. Obr. potvrzení o doručení pod formulářem HZUPN

· Závěr: Uživatel může i nadále využívat starý postup přes tlačítko „XML“ a vkládat soubor na web ČSSZ. Nová možnost přes tlačítko „EXPORT do ČSSZ“ udělá předchozí kroky za uživatele. Uživatel jen počká na potvrzení o doručení a posléze si vytiskne odeslaný formulář s doručenkou přes tlačítko s tiskárnou.

3.3.2. Odeslaný/neodeslaný export do ČSSZ

·

Uživatel pozná, že xml není vytvořený a export

není odeslaný označením malého písmene „a“

· Uživatel pozná, že xml je vytvořený označením velkého písmene „A“

· Uživatel vidí na údajích Correlation ID, kód a stav, jakým způsobem formulář odeslal, zda přes tlačítko XML nebo Export do ČSSZ

Obr. Export Oznámení

o nástupu-ukončení zaměstnání, údaj ZÁZNAM, XML, CORRELATION ID

· Po odeslání formuláře a potvrzení o doručení se informace na údaji Correlation ID, Stav aktualizuje přes tlačítko refreš (modrá a červená šipka). Objeví se hláška „Dokument byl doručen a předán zpracovávajícímu úřadu dne DD.MM.RRRR.

3.3.2.1. Correlation ID

· Jedinečný kód, pod kterým proběhla komunikace s ČSSZ a který je zapsaný v každém exportu na údaji Correlation ID/Kód a který se zapisuje do všech formulářů odesílaných přes IMES do ČSSZ. Pokud proběhla komunikace s ČSSZ v pořádku a při doručení nedošlo k chybě, tak se již kód nebude přepisovat a zůstane v řádce exportu uložený, viz. obrázek výše, export ze dne 6.6.2022.

· Jedinečný kód se zaznamenává i do úlohy Export/Import, Komunikace s ČSSZ v modulu MZDY stejně jako kód došlé eNeschopenky. Do Komunikace s ČSSZ se uloží všechny potvrzenky (Correlation ID) odeslaných formulářů do ČSSZ.

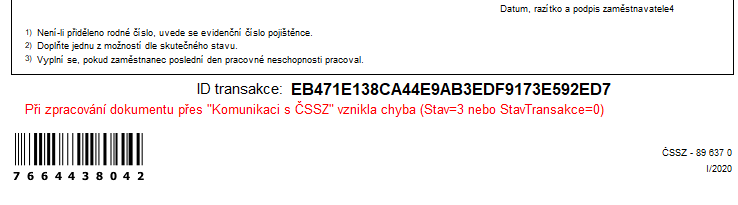

3.3.2.2. Chyba při Komunikaci s ČSSZ uvedena na formuláři

· Pokud při odeslání formuláře vznikne chyba, objeví se pod formulářem ID, které skončilo s chybou a hláška: „Při zpracování dokumentu přes „Komunikaci s ČSSZ“ vznikla chyba (Stav=3 nebo StavTransakce=0)

· Doporučujeme tisk formuláře zavřít a provést aktualizaci obrazovky přes tlačítko refreš. Posléze si formulář znovu vyvolat. Pokud nedošlo ke spojení s ČSSZ, např. kvůli přetíženosti jejich serveru apod., doporučujeme vytisknout si formulář později, kde bude již doručenka vidět. Bude již doručena odpověď z ČSSZ o přijetí formuláře.

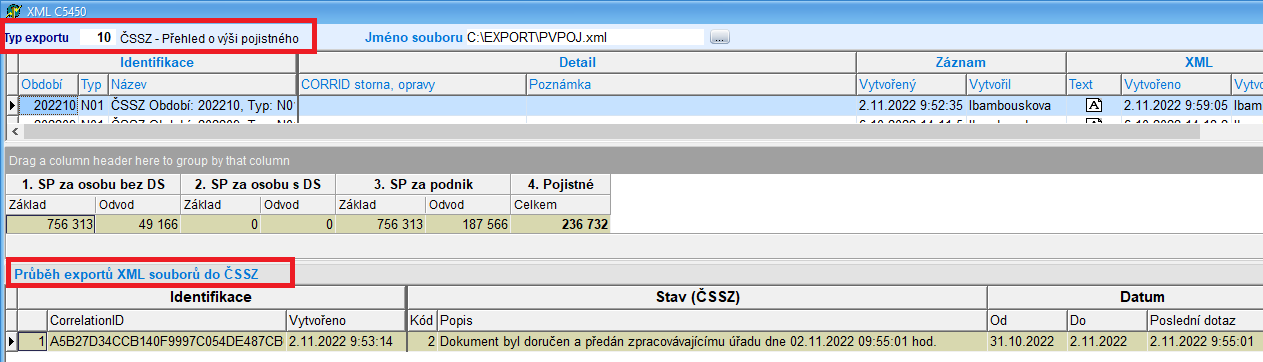

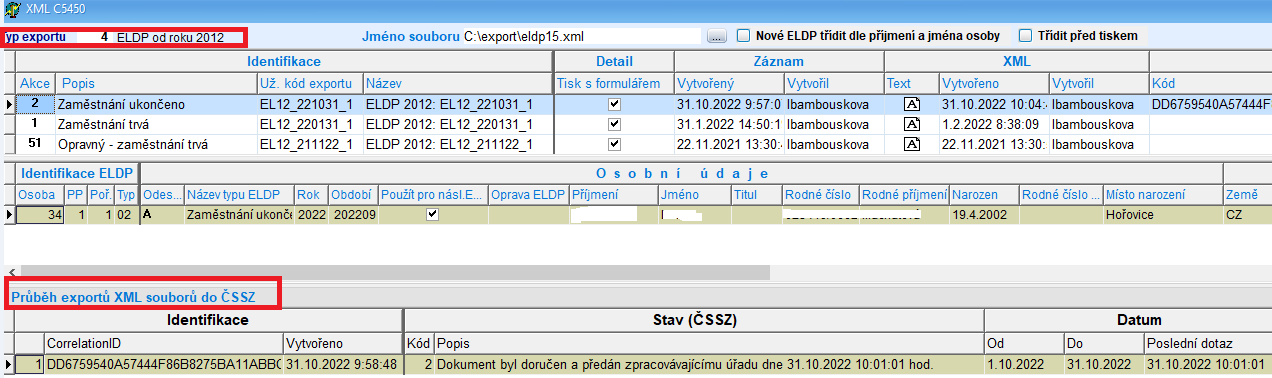

3.3.3. Průběhy exportů

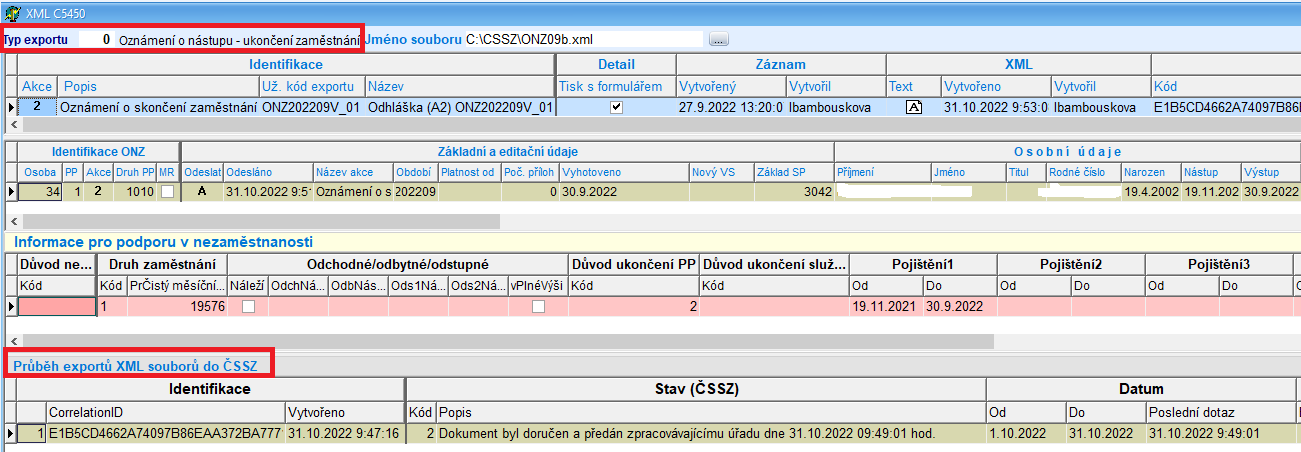

· Ve třetí úrovni vybraného exportu do ČSSZ je nově zaznamenán „Průběh exportů XML souborů do ČSSZ“

· Zobrazí se zde Correlation ID, dlouhé identifikační číslo pod kterým je komunikace s ČSSZ zaznamenána a které se zapisuje do potvrzení o doručení v jednotlivých formulářích. Dále se v průběhu exportu zobrazí datum a čas vytvoření, kód průběhu (2=OK, 3=chyba), v Popisu se na řádce objeví informace, že „Dokument byl doručen a předán zpracovávajícímu úřadu dne DD.MM.RRRR a v jakém čase“

Obr. Zobrazení

Průběhu exportu u Typu exportu 10 – ČSSZ Přehled o výši pojistného

Obr. Zobrazení

Průběhu exportu u Typu exportu 4 – ELDP od roku 2012

Obr. Zobrazení

Průběhu exportu u Typu exportu 0 – Oznámení o nástupu – ukončení zaměstnání

· Průběhy jednotlivých exportů jsou uloženy na jednom místě a to v novém číselníku T50EXPORTP

Obr. číselník

T50EXPORTP – informace o všech odeslaných exportech ČSSZ

3.4. MS_změna na záložce „Všeob“ na údaji Pojištění Zdravotní

· Údaj Pojištění „Zdravotní“

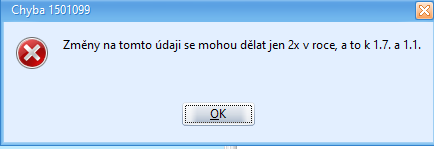

· Ze zákona ho lze měnit pouze v období 01 nebo 07. Proto je na tomto údaji nová blokace a kontrola.

· Pokud uživatel zjistí, že si zaměstnanec změnil ZP dodatečně až po uzavření období, je umožněno vložit změnu do již uzavřeného období 01. nebo 07. Uživatel si vyfiltruje příslušné období, i když je již uzavřené, vyplní osobu a přes editaci změní ZP.

· Pokud uživatel mění zdravotní pojišťovnu v období 01 nebo 07, není důvod spustit kontrolu.

· Pokud by uživatel zadával změnu zdravotní pojišťovny do jiného období než 01 a 07, tak mu program nejprve oznámí červenou kontrolou na zápatí obrazovky

![]()

· Navíc hlásí uživateli níže chybu při snaze uložit změnu ZP do chybného období

Obr. Vznik chyby a

kontroly po změně ZP (údaj „Pojištění Zdravotní“) mimo období 01. a 07.

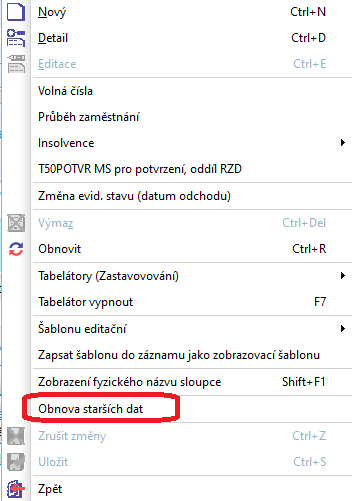

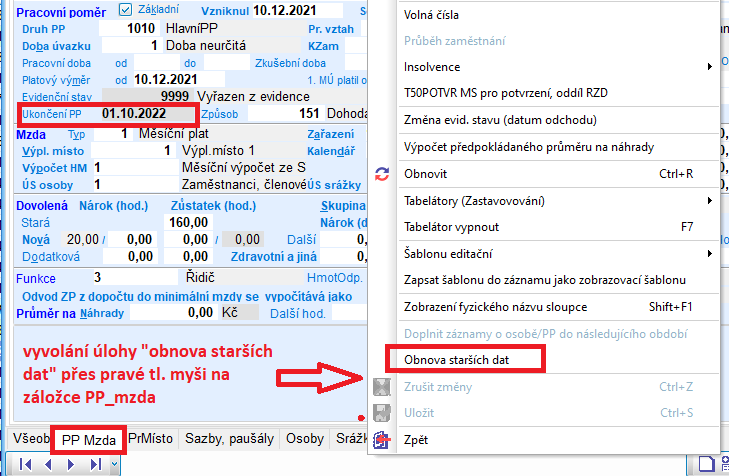

3.5. Aktualizace úlohy „OBNOVA STARŠÍCH DAT“

· V MS, na záložce „Všeob“ a „PP Mzda“ na vybrané osobě, si lze vyvolat přes pravé tlačítko myši menu, kde si uživatel zvolí úlohu „Obnova starších dat“

· Úloha vrátí stav v MS do data před provedenou změnou uživatelem. Doporučujeme úlohu využít např.

-

je-li

proveden opětovný nástup a osoba nenastoupí nebo

-

je

proveden výstup a osoba nakonec PP neukončila, … a

-

při

více změnách na údajích záložky „Všeob“ a „PP_mzda“ (uživatel např. změní

zdravotní pojišťovnu, údaje o dovolené, průměr, …).

·

Úloha „Obnova starších dat“ je rozšířena o

zálohování dat do archivních tabulek pro obnovu při použití menu „Změna

evidenčního stavu“.

· Pokud uživatel zvolil úlohu 0,2,9 a potřebuje vrátit údaje do původního stavu přes úlohu „obnova starších dat“, vrátí se mu do původního stavu i údaje ze záložky „Osoby“, kde má uvedené slevy na děti

3.5.1. Příklad zrušení ukončení PP přes „obnovu starších dat“

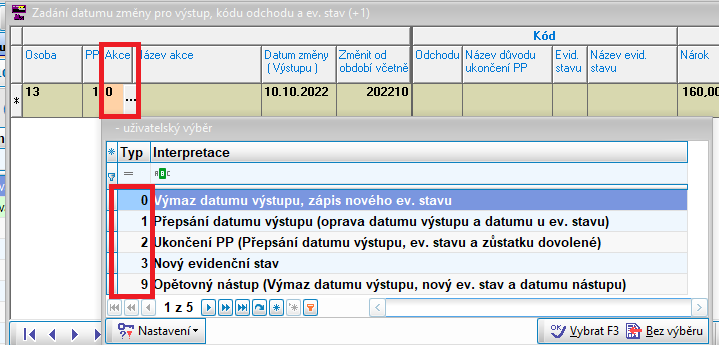

· Přes úlohu „změna evidenčního stavu“ je ukončena osoba 13/1, vybrána Akce 2 pro ukončení PP, viz. obr.

· Uživatel zjistí, že osoba ukončena být neměla a chce vrátit stav v MS do momentu před ukončením PP. Na záložce PP_mzda je vidět ukončený PP k 1.10.2022. Evidenční stav 9999 pro osobu Vyřazenou z evidence.

· Uživatel vyvolá ve stejném období (zde období 10.2022) na záložce PP_mzda přes pravé tlačítko myši úlohu „obnova starších dat“.

· Uživateli se nabídnou záznamy se všemi změnami, které byly v tomto období vytvořeny. Ten si vybere řádek záznamu, k jakému chce provést obnovu starších dat. Zaškrtne ve sloupci „Obnovit“ zvolený řádek a na zápatí zvolí tlačítko „OBNOVIT PP“.

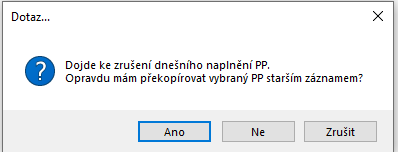

· Program se dotazuje, zda se chce uživatel opravdu vrátit ke staršímu záznamu a zrušit záznamy nové

· Po potvrzení dotazu ANO si uživatel aktualizuje přehled přes tlačítko se 2 šipkami

· Přes editaci osoby se vrátí na záložku PP_mzda a zkontroluje osobu. Nyní má opět osoba evidenční stav 1 a ukončení PP je pryč. Do původního stavu se vrátí i slevy z první záložky „Všeob“ a nastavené slevy na děti na záložce „Osoby“.

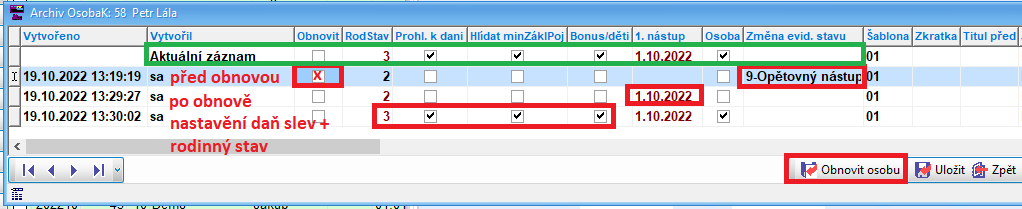

3.5.2. Příklad zrušení opětovného nástupu PP přes „obnovu starších dat“

· Přes úlohu „změna evidenčního stavu“ uživatel provede opětovný nástup osoby 58/1. Vybere Akci 9 pro opětovný nástup, viz. obr. Potvrdí tlačítkem „Aktualizovat MS“. Objeví se protokol se změněnými údaji a záznam se uloží.

· Uživatel přes editaci osoby provede další nastavení, např.:

1)

Na

záložce „Všeob“ nastaví daňové

slevy, záznam uloží, provede změnu rodinného stavu, …

2)

Na

záložce „PP_mzda“ nastaví jiné

zařazení osoby a tudíž i mzdový tarif, vyplní průměr na náhrady a záznam uloží

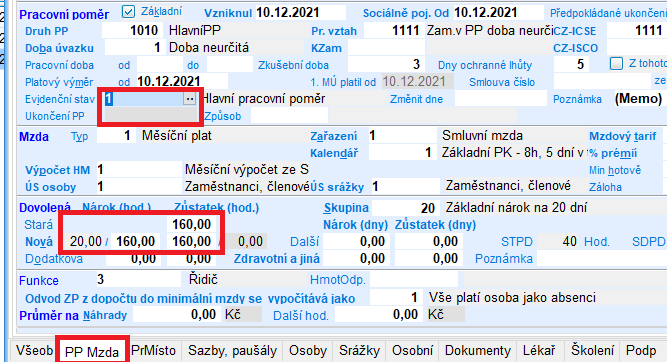

· Uživatel zjistí, že osoba obnovena být neměla a chce vrátit stav v MS do momentu před opětovným nástupem PP. Na záložce PP_mzda je vidět, že je osoba nyní ve stavu. Evidenční stav 1. původní výstup je vymazán.

Obr. Osoba 58/1 po

opětovném nástupu v přehledu MS

· Uživatel vyvolá ve stejném období (zde období 10.2022) na záložce PP_mzda přes pravé tlačítko myši úlohu „obnova starších dat“.

· Uživatel zaškrtne ve sloupci „Obnovit“ záznam před opětovným nástupem a na zápatí zvolí tlačítko „OBNOVIT PP“.

Obr. Záložka

„PP_mzda“ s nabídkou všech změn provedených v tomto období

· Program se dotazuje, zda se chce uživatel opravdu vrátit ke staršímu záznamu a zrušit záznamy nové

· Po potvrzení dotazu ANO si uživatel aktualizuje přehled přes tlačítko se 2 šipkami

· Uživatel si nastaví filtr pro vyvolání osoby 58/1 mezi již ukončenými, ve filtru není zatržítko „V práci“

Obr. Osoba 58/1 po

zrušení opětovném nástupu v přehledu MS

· Přes editaci osoby se vrátí uživatel na záložku PP_mzda a zkontroluje osobu. Nyní má opět osoba evidenční stav 9999 a zapsán poslední výstup 31.1.2021.

3.5.3. Využití úlohy „obnova starších dat“ jen pro dílčí změnu

· V předešlém příkladu u osoby 58/1 je vidět obrázek se všemi změnami provedenými na záložce „PP_mzda“. Uživatel může tyto záznamy využít i pro návrat do stavu před určitou změnou. K tomu mu slouží sloupec „Obnovit“. Může tedy zaškrtnout jakýkoliv záznam pro obnovení. Např. se vrátit do záznamu po obnově PP a provést jiné změny na PP.

· Stejně tak je možné vrátit se do stavu před provedenou změnou i na záložce „Všeob“, viz. níže obrázek ke stejnému příkladu jako v předešlé kapitole. Pokud uživatel zaškrtne záznam před obnovou, zmizí mu všechny následné změny, včetně nastavených slev pro daně a změněného rodinného stavu. Na této záložce pracovní poměr zrušit přes úlohu „obnova starších dat“ nelze. Záložka řídí jen údaje, které se na ní nacházejí.

Obr. Záložka „Všeob“

s nabídkou všech změn provedených v tomto období

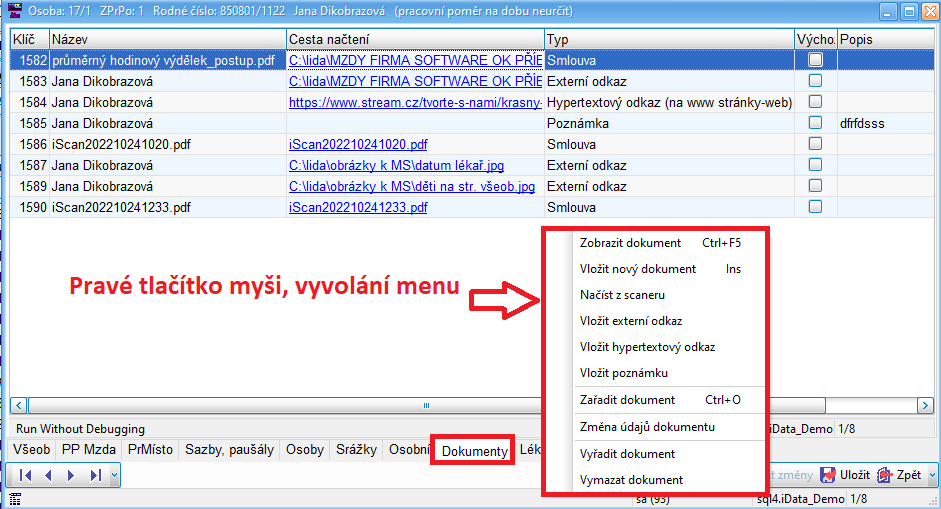

3.6. Dokumenty – záložka v MS

· V matričním souboru, modulu MS, na záložce Dokumenty je umožněno uživatelům evidovat k jednotlivým osobám Dokumenty. Např. naskenované podepsané smlouvy, výměry, doklad o ukončení studia, diplom s titulem, absolvované lékařské prohlídky,…, jakýkoliv dokument, který je založený v papírové evidenci MÚ.

· Na záložce Dokumenty si uživatel vyvolá menu přes pravé tlačítko myši a zvolí požadovanou úlohu. Stejné menu používají kolegové v modulech KF, ZA.

· Níže popis menu:

·

Zobrazit dokument – po spuštění se zobrazí náhled dokumentu

·

Vložit nový dokument - provedení fyzického uložení dokumentu

do databáze (do číselník C0212 se fyzicky uloží soubor + vytvoření vazby C0212V

– propojení dokumentu na daný objekt, kterým je např. doklad, partner atd.),

otevírá se okno pro vyhledání již vytvořeného souboru (volba disku a adresáře)

·

Načíst ze scanneru – volba funkce pouze z otevřeného výběru

na funkci Přidat přílohu – zobrazení formuláře pro skenování nového dokumentu

(spouští se shodná funkce jako v záložce Dokumenty - Načíst ze scanneru)

– výsledkem je uložený soubor (do T09MAILP), u kterého si uživatel volí jeho

název a který je ukládán jako další příloha k e-mailové zprávě (následné

zobrazení v záložce Odeslané e-maily)

·

Vložit externí odkaz – do databáze (číselníku C0212) se uloží

pouze odkaz (cesta, né fyzicky soubor) a dokument není součástí databáze, ale

je uložen na disku a v adresáři dle zadané cesty + založení vazby k objektu

C0212V

·

Vložit hypertextový odkaz – do databáze (číselníku C0212) se uloží

odkaz na www stránky (web), dokument není součástí databáze

·

Vložit poznámku – k danému objektu se založí nový

dokument (číselník C0212) s typem P – poznámka a text se uloží do údaje

Popis, aut. se předvyplní Název dokladu – u dokladů vstupuje název řady, u

položek – název položky, u partnerů – název partnera – možnost nabídnutý název

opravit na vlastní název

·

Zařadit dokument – k danému objektu (např. dokladu,

partnerovi) se připojí soubor (vytvoří se záznam do C0212V), který již existuje

uložený v databázi (v číselníku C0212) a jeho uložení může být fyzické – přímo

v C0212 nebo je zde uložen odkaz (cesta), kde se fyzicky dokument nachází

·

Změna údajů dokumentu – zde si můžeme změnit údaje o dokumentu.

Název, VS = variabilní symbol, Typ, Cestu… (otevírá se k editaci číselník

C0212)

·

Vyřadit dokument – zrušení zobrazování (připojení)

dokumentu k danému objektu (např. dokladu, partnerovi), ruší se záznam v C0212V

(vazba), kterou je dokument z C0212 napojen na daný objekt, neruší se

dokument - zápis v uložišti dokumentů (C0212)

·

Vymazat dokument – vymazání záznamu z C0212 + vymazání

připojení dokumentu k objektu (C0212V), v případě, že je dokument uložen

databázově - fyzicky v C0212, je soubor vymazán, ale v případě uložení jen jeho

odkazu (uložení cesty, www stránek), fyzicky se soubor neruší

·

Vyřadit dokument – zrušení zobrazování dokumentu u daného

objektu (např. dokladu, partnerovi), ruší se záznamu v C0212V, ve kterém

je dokument z C0212 napojen na daný objekt, neruší se záznam v uložišti

dokumentů v číselníku C0212

·

Vymazat dokument – vymazání záznamu z C0212 + vymazání

připojení dokumentu k objektu (C0212V), v případě, že je dokument

uložen databázově - fyzicky v C0212, je soubor vymazán, ale v případě

uložení jen jeho odkazu (uložení cesty, www stránek), fyzicky se soubor neruší

· Více o dokumentech ZDE

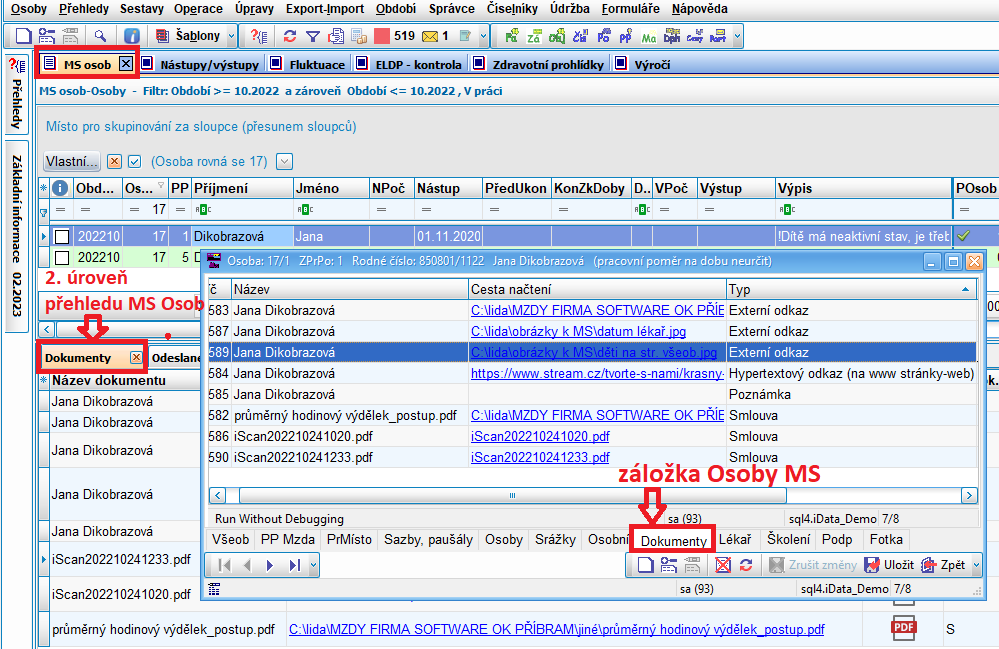

3.6.1. Dokumenty a jejich zobrazení v MS osob

· V matričním souboru, modulu MS, v přehledu MS osob se ve 2. úrovni přehledu zobrazuje záložka „Dokumenty“. Do ní se propisují veškeré uložené dokumenty z osmé záložky MS Osoby, která má shodný název „Dokumenty“. Znamená to, že se zde zobrazují veškeré naskenované dokumenty, dokumenty uložené na discích, odkazy na web, vše, co je u osoby v MS na záložce uložené.

Obr. Zobrazení

uložených dokumentů na záložce MS a ve 2. úrovni prohlížeče na údaji Dokumenty

osoby 17