Změny MZDY –

IS IMES k verzi pro rok 2026

Obsah:

1.1. Nové

hodnoty - dopady do číselníků

1.2. Minimální

mzda v roce 2026

1.2.1. Dopad

zvýšení minimální mzdy na měsíční daňový bonus

1.2.2. Dopad

zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém

prostředí

1.4. Mzdové

tarify – nastavení C5106

1.6. DPP – zvýšení

hranice pro odvod od 12000,-Kč

1.7.1. Sleva

na pojistném zaměstnance v ovocnářství a při pěstování zeleniny

1.7.2. Řešení

v IMES – ve verzi od 04.2026, pokud se přihlásí uživatel, na kterého se

bude vztahovat

1.8. SRÁŽKY

ZE MZDY – postoupené pohledávky výživného

1.8.1.1. Příklad,

DEMO osoba 111 – období 09.2025

1.8.1.1. Příklad,

DEMO osoba 111 – období 10.2025

1.9. Nové

nezabavitelné částky pro srážky ze mzdy

1.10. Povinný

příspěvek na produkty na stáří

1.10.1. Definice pojmů a stanovení rizikové směny

1.10.2. Příspěvek zaměstnavatele

1.10.3. Zaměstnavatel je povinen vést ve své evidenci

1.10.4. Výše pokut za přestupky

1.10.5. Doporučení pro mzdovou účtárnu

1.10.6. Řešení v IMES – rozšíření údajů v MS, záložka Srážky

1.10.7. Řešení v IMES - Nový DM, VL,ML,Přehled,Sestava, PP

1.10.8. Shrnutí

úprav v programu k PF vzhledem k legislativě z roku 2025

1.12. Změna

při dokládání příjmu pro dávku státní sociální pomoci od 1.1.2026

1.13.2. Další

Informace k JMHZ a z častých dotazů

1.13.3. Řešení

v IMES – Přihlášky a odhlášky u Dohod

1.13.4. Řešení

v IMES – doplnění údajů pro doregistraci zaměstnanců

1.13.4.1. 1. krok -

Doplnění nových údajů o zaměstnavateli

1.13.4.2. 2. krok –

Doplnění nových údajů o zaměstnanci – 1. záložka MS

1.13.4.1. 3. krok –

Doplnění nových údajů o zaměstnanci – 2. záložka MS

1.13.4.2. 4. krok

Stažení souboru OIC a IDPPV z ePortálu ČSSZ

1.13.4.3. 5. krok

Import staženého souboru s OIČ a IZ do IMES

1.13.4.1. 6. krok

Kontrola OIČ a IZ (IDPPV)

1.13.4.2. 7. a 8.

krok odeslání XML doregistrace

1.13.4.3. Nové menu

v Export-Import pro JMHZ

2. LEGISLATIVA

2025 – v průběhu roku shrnutí

2.2. Flexinovela

v zákoníku práce od 1.6.2025 a změny v IMES

3.1. Přehled

Stav zpracování mezd

3.2. MS –

Nová záložka SMLOUVY/TISKY

3.2.1. Popis

záložky Smlouvy/Tisky v přehledu MS osob

3.2.3. - 2.

úroveň - prostřední

3.2.5. Zrušení

vytvořené smlouvy z evidence

3.3. Novinky

v přehledu Mzdy – barevně

3.3.1. Doplnění

postupu výpočtu daně s 23% do údaje „Výpis“

3.3.2. ATYPY

v přehledu Mzdy – barevně

3.4. Pořízení

dávky s jedním identifikátorem na více pracovních poměrů

3.5. Výkaz

VPDPP – změny v průběhu roku 2025

3.6. Nová

úloha - Opravy pracovního poměru osoby

3.7. Přehled

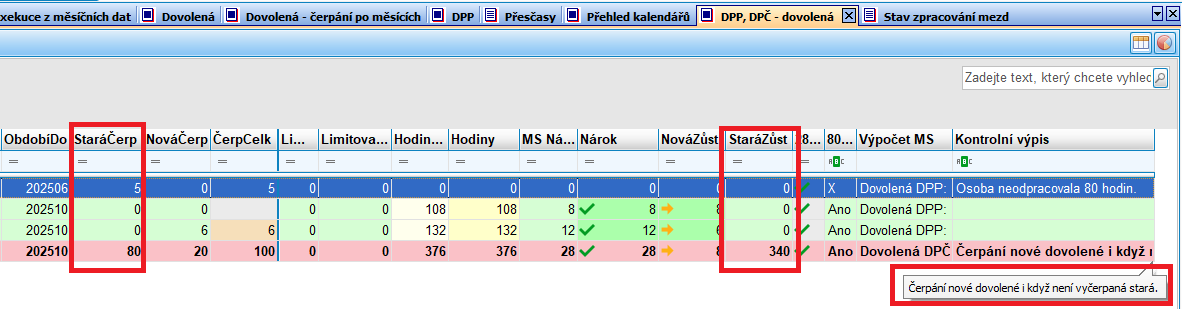

Dovolená DPP a DPČ a nastavení šablony při ukončení

3.8. Rozšíření

chybovníku a kontrol po výpočtu ČM

3.8.1. Automatické

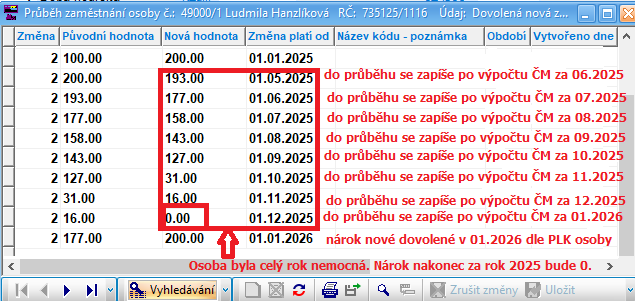

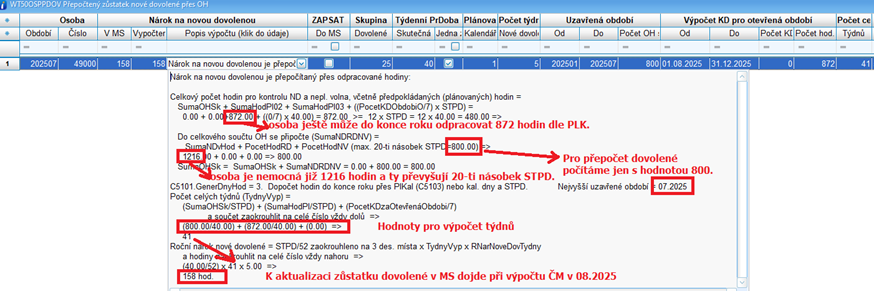

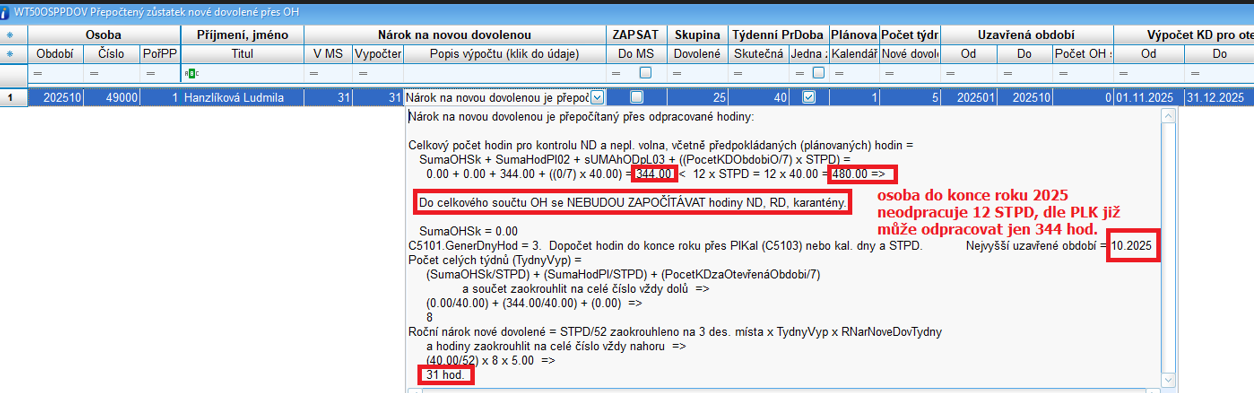

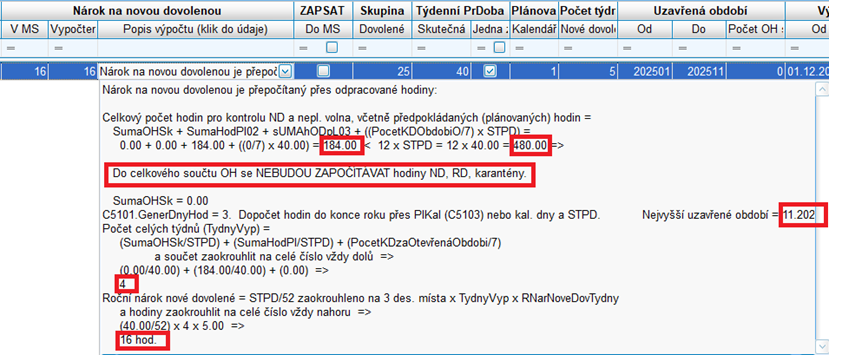

krácení dovolené v IMES u dlouhodobě nemocných, RD, neplaceného volna

3.8.1.2. Výpočet

ČM a krácení dovolené

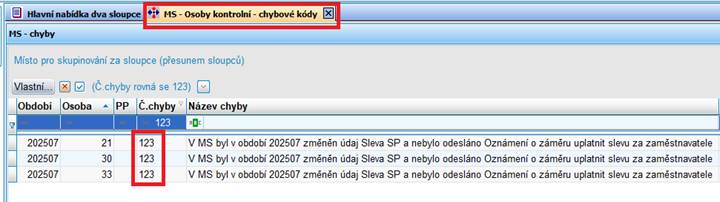

3.9.1.2. Chybovník

IMES – nová chyba 123 a 124 na změnu údaje Sleva SP v MS

1. LEGISLATIVA 2026

1.1. Nové hodnoty - dopady do číselníků

· Nové hodnoty v číselnících Roční parametrické údaje (C0989P), Měsíční parametrické údaje (C0997P), Minimální mzda (C5107I), Období agend (C0996U), Odvody a jejich tvorba (C5411), Typy Odvodu (C5409), Měsíční daňová tabulka (C5440P), Roční daňová tabulka (C5441P), Daňové zvýhodnění na vyživované děti (C5490P)

|

Změny v údajích |

2025 |

2026 |

|

Minimální

mzda v měsíci (C5107I, C0989P, C0997P) |

20.800,-Kč |

22.400,-Kč |

|

36

násobek průměrné mzdy za min. rok – od

roku 2024 roční hranice pro

výpočet 15%daně (C5441P) |

1.676.052,-Kč |

1.762 812,-Kč |

|

3 násobek

průměrné mzdy za min. rok - dle nařízení vlády 381/2020Sb. (C5440P) od roku 2024 měsíční hranice pro výpočet

15% daně (částka,

od které se počítala solidární daň v měsíci do roku 2020) |

139.671,-Kč |

146.901,-Kč |

|

Průměrná

mzda (odvozuje se limit pro benefity do C0989P) pro rok |

46.557,-Kč |

48.967,-Kč |

|

Benefity – paragraf 6 odst. 9 písm. d), od 2025 pro limit nezdravotní benefity – pol. min. mzdy (C0989P) |

23.278,50Kč |

24.483,50Kč |

|

Benefity – paragraf 6 odst. 9 písm. d), od 2025 pro limit zdravotní benefity (C0989P) |

46.557,-Kč |

48.967,-Kč |

|

Benefity CELKEM, 1,5 násobek průměrné mzdy (C0997P), Ukazatel pro slevu SP odvod podnik |

69.835,-Kč |

73.450,50Kč |

|

Maximální

roční vyměřovací základ pro odvod soc. poj. (48 násobek průměrné mzdy za min.

rok) (C0989P) |

2.234.736,-Kč |

2.350.416,-Kč |

|

Hranice

příjmu pro výpočet ND na den (C0997P) 1.

Hranice 2.

Hranice 3.

Hranice |

1.552,-Kč 2.328,-Kč 4.656,-Kč |

1.633,-Kč 2.449,-Kč 4.897,-Kč |

|

Redukční

hranice pro výpočet náhrady mzdy za prvních 14 kalendářních dnů pracovní

neschopnosti (C0997P) 1.

Redukční hranice 2.

Redukční hranice 3.

Redukční hranice |

271,60Kč 407,40Kč 814,80Kč |

285,78Kč 428,58Kč 856,98Kč |

|

Hodnoty

pro výpočet exekucí (C0997P) ·

částka, nad kterou se strhne bez omezení ·

nezabavitelná částka na osobu ·

nezabavitelná částka na vyživovanou osobu ·

maximální výše 1/3 |

Pro mzdy od

12.2024!!! 29.310,00Kč 13.026,67Kč 3.256,67Kč 9.770,00Kč |

Pro mzdy od 12.2025!!! 31.521,00Kč 14.101,50Kč 3.525,38Kč 10.507,00Kč |

|

Odvod ZP

na podnicích, které zaměstnávají více jak 50% invalidů (Nastavení číselníků

C5409, C5410,C5411) z částky

nad |

15.749,-Kč |

16.206,-Kč |

|

Daňové

zvýhodnění na vyživované děti: (C5490P) 1.

dítě 2.

dítě 3.

dítě |

1.267,-Kč 1.860,-Kč 2.320,-Kč |

1.267,-Kč 1.860,-Kč 2.320,-Kč |

|

Sleva na osobu/měsíc

(C0997P) Sleva na osobu/rok

(C0989P) |

2.570,-Kč 30.840,-Kč |

2.570,-Kč 30.840,-Kč |

|

Rozhodná částka pro DPP pro vznik účasti na SP (C5500) |

11.500,-Kč |

12.000,-Kč |

|

DPP

ovocnáři, zelináři od 1.1.2026 – hodiny/rok od r. 2026 |

|

Max 1280hod. |

|

DPP

ovocnáři, zelináři od 1.1.2026 – sleva SP osoba od 2026 |

|

-7,1% |

|

Pojistné na sociální zabezpečení a státní politiku zaměstnanosti za zaměstnance (C5411) |

7,1% |

7,1% |

|

Max hodnota stravného |

123,90Kč |

129,50Kč |

|

Změny v údajích |

2024 |

2025 |

|

Průměrná

mzda za I.-III. Čtvrtletí roku Odvod za

nezaměstnanou osobu se zdravotním postižením (povinnost

pro podniky nad 25 osob na HPP, 2,5 násobek průměrné měsíční mzdy) Náhrada 1

osoby, bez DPH (7 násobek průměrné měsíční mzdy) (C0989P) |

45.107,-Kč 112.768,-Kč 315.749,-Kč |

48.171,-Kč 120.427,5Kč 337.197,-Kč |

1.2. Minimální mzda v roce 2026

· Minimální mzda 22.400,-Kč je platná u zaměstnanců s měsíční mzdou pro jakoukoliv délku týdenní pracovní doby v podniku. Pokud je týdenní pracovní doba zaměstnance individuálně zkrácena oproti stanovené délce pracovní doby, snižuje se u něho výše minimální mzdy.

· Např. STPD na podniku je 40hodin. Zaměstnanec má zkrácenou STPD na 30hodin. Výpočet minimální mzdy bude vypadat takto: (22400x30)/40=16.800,-Kč. Minimální mzda pro tohoto zaměstnance bude od 1.1.2026 ve výši 16.800,-Kč. (V roce 2025 byla ve výši 15.600,-Kč.)

· U zaměstnanců s hodinovou mzdou se minimální mzda zvyšuje na 134,40 Kč (dosud 124,40 Kč). Tato částka je platná pro týdenní pracovní dobu 40 hodin. Pokud bude týdenní pracovní doba v organizaci kratší, je třeba hodinovou minimální mzdu přepočítat.

Tabulka min. mzdy na hodinu pro TPD40,

38,75 a 37,5 hod. v roce 2025 a 2026

|

Rok 2025 |

Rok 2026 |

||

|

týdenní pracovní doba |

minimální mzda na hodinu |

týdenní pracovní doba |

minimální mzda na hodinu |

|

40 |

124,40 |

40 |

134,40 |

|

38,75 |

128,50 |

38,75 |

138,80 |

|

37,50 |

132,70 |

37,50 |

143,40 |

1.2.1. Dopad zvýšení minimální mzdy na měsíční daňový bonus

· Od roku 2007 se u zaměstnanců posuzuje nárok na měsíční daňový bonus tak, že jeho příjem musí v měsíci dosáhnout alespoň výše poloviny minimální mzdy platné k 1. 1. příslušného kalendářního roku. Z toho vyplývá, že zvýšení minimální mzdy na 22.400 Kč bude mít za následek, že nárok na měsíční daňový bonus bude mít zaměstnanec, který dosáhne v roce 2026 měsíčního příjmu alespoň ve výši 11.200,- Kč nebo vyššího. Nárok na daňový bonus v rámci ročního zúčtování záloh nebo daňového přiznání vznikne zaměstnanci, který v roce 2026 dosáhne příjmu alespoň ve výši šestinásobku minimální mzdy, tj. 134400 Kč (6x22400).

1.2.2. Dopad zvýšení minimální mzdy na příplatek za práci ve ztíženém a zdraví škodlivém prostředí

· Výše příplatku podle § 117 ZP činí nejméně 10% základní sazby minimální mzdy, tj, nejméně 13,44 Kč (134,40 x 0,1) při 40 hodinové týdenní pracovní době, 13,88 Kč (138,80*0,1) při 38,75 hodinové týdenní pracovní době nebo 14,34 Kč (143,40x0,1) při 37,5 hodinové týdenní pracovní době, a to za každou odpracovanou hodinu ve ztíženém pracovním prostředí.

· Výpočet příplatku je nastavený v číselníku C05006M – Druhy mezd u druhu mzdy, který používáte. Sloupec 9. Výpočet mzdy, 12. Sazba DM Hodnota,…

1.3. Zaručený plat

· Od 1.1.2025 se u zaměstnanců, kterým za práci náleží mzda, zrušil systém zaručené mzdy. Pro podnikatelskou sféru platí systém minimální mzdy.

· V platové sféře došlo od roku 2025 ke snížení počtu skupin prací ze současných 8 na 4.

Tab.

Nejnižší úroveň zaručeného platu na hodinu a na měsíc pro STPD 40hod. v roce

2026

|

SKUPINA PRACÍ OD 1.1.2025 |

KVALIFIKAČNÍ NÁROČNOST VYKONÁVANÝCH PRACÍ DLE

VZDĚLÁNÍ |

Násobek min.mzdy |

Nejnižší úroveň zaruč.platu

na hodinu |

Nejnižší úroveň zaruč.platu

za měsíc |

|

1. |

Základy

vzdělání a základní vzdělání |

1 |

134,40 |

22400 |

|

2. |

Střední

vzdělání, střední vzdělání s výučním listem |

1,2 |

161,30 |

26880 |

|

3. |

Střední

vzdělání s maturitní zkouškou a vyšší odborné vzdělání |

1,4 |

188,20 |

31360 |

|

4. |

Vysokoškolské

vzdělání |

1,6 |

215,10 |

35840 |

1.4. Mzdové tarify – nastavení C5106

·

Pedagogové

ve veřejném školství – platová tabulka 4 od 01.01.2026

|

Plat. stup |

Praxe |

Platová třída |

||||||||||||

|

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

||

|

1 |

do 2 let |

18630 |

20050 |

21510 |

23140 |

28680 |

35840 |

34130 |

36780 |

37580 |

38480 |

39930 |

42920 |

46240 |

|

2 |

do 6 let |

19240 |

20690 |

22320 |

24000 |

29500 |

34140 |

36470 |

37430 |

38360 |

39650 |

41790 |

45 920 |

49640 |

|

3 |

do 12 let |

20320 |

21930 |

23620 |

25540 |

30280 |

36570 |

37030 |

37900 |

39910 |

41310 |

44040 |

48400 |

53130 |

|

4 |

do 19 let |

21590 |

23270 |

25120 |

27020 |

31670 |

37330 |

38170 |

39330 |

41570 |

44350 |

47680 |

52300 |

57210 |

|

5 |

do 27 let |

22840 |

24660 |

26610 |

28780 |

33070 |

38480 |

39370 |

40980 |

44150 |

47750 |

52390 |

56700 |

61420 |

|

6 |

do 32 let |

24610 |

26590 |

28640 |

30950 |

35410 |

40460 |

41560 |

43250 |

47840 |

51690 |

56630 |

59680 |

63670 |

|

7 |

nad 32 let |

25250 |

27240 |

29390 |

31760 |

36420 |

41370 |

42440 |

44420 |

48990 |

52970 |

57980 |

61830 |

66030 |

·

Zaměstnanci

ve veřejném sektoru – platová tabulka č. 1 platná od 01.01.2026

· Ke dni 5.1.2026 nebyly nové hodnoty dosud zveřejněny. Pro leden 2025 bude platit tedy platová tabulka č. 1. Avizuje se změna od 02.2026. Pokud nastane, nahrajeme nové hodnoty, až budou zveřejněné.

1.5. Stravné

· pro rok 2025 byl limit stravného 123,90 Kč za jednu směnu (70% ze 177Kč, horní hranice při pracovní cestě 5-12hodin).

· Pro rok 2026 je hodnota 129,50 (70% ze 185,-Kč). Částka poskytnutá nad tuto hodnotu je považována za zdanitelný příjem zaměstnance, který podléhá odvodům obojího pojistného. Na straně zaměstnavatele se jedná o daňově uznatelný náklad, pokud je benefit sjednán v pracovní či jiné smlouvě uzavřené se zaměstnancem, nebo jde o právo zaměstnance vyplývající z kolektivní smlouvy nebo vnitřního předpisu zaměstnavatele. Jinak by se jednalo u zaměstnavatele o nedaňový výdaj.

· Hodnota stravného je nastavena v číselníku C05006M – Druhy mezd u DM 8671, který používáte, ve sloupci 12. Sazba DM Hodnota.

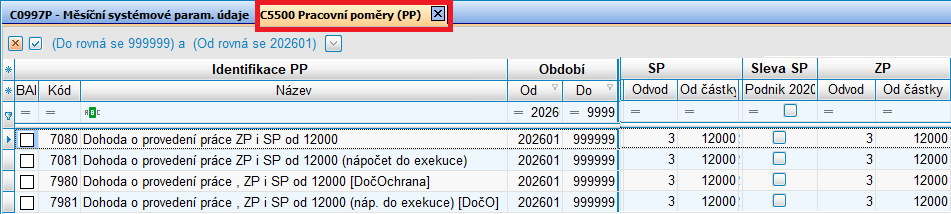

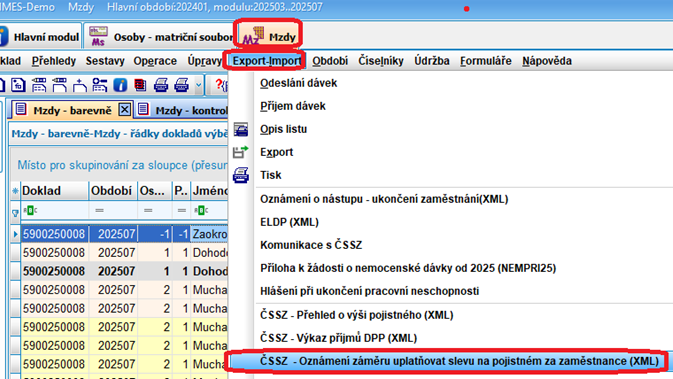

1.6. DPP – zvýšení hranice pro odvod od 12000,-Kč

· Od roku 2026 se zvýšil limit, od kterého dohody o provedení práce (DPP) podléhají pojistnému. U DPP se hranice stanovuje jako 25 % průměrné mzdy (průměrná mzda činí pro rok 2026 48 967 Kč) a od roku 2026 tak bude činit 12 000 Kč.

· Limit pro pojistné se nebude měnit u DPČ. Částka rozhodného příjmu se stanovuje jako jedna desetina vyhlašované průměrné mzdy po zaokrouhlení na celou pětisetkorunu směrem dolů. Vzhledem k tomu, že průměrná mzda bude pro rok 2026 činit 48 967 Kč, hranice rozhodného příjmu zůstane na 4500 Kč. Stejně jako v případě DPP platí, že částka 4500 Kč už zakládá účast na pojistném.

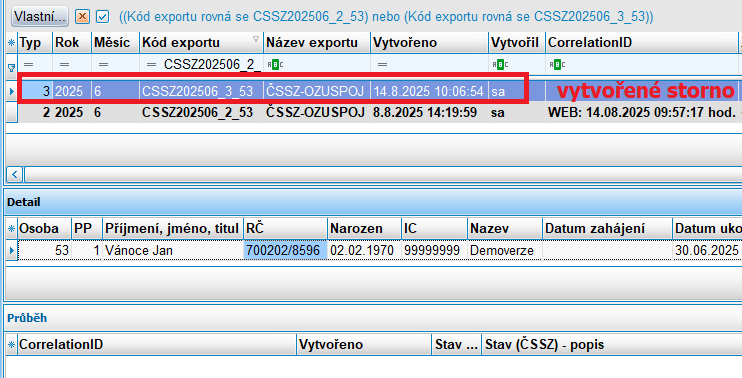

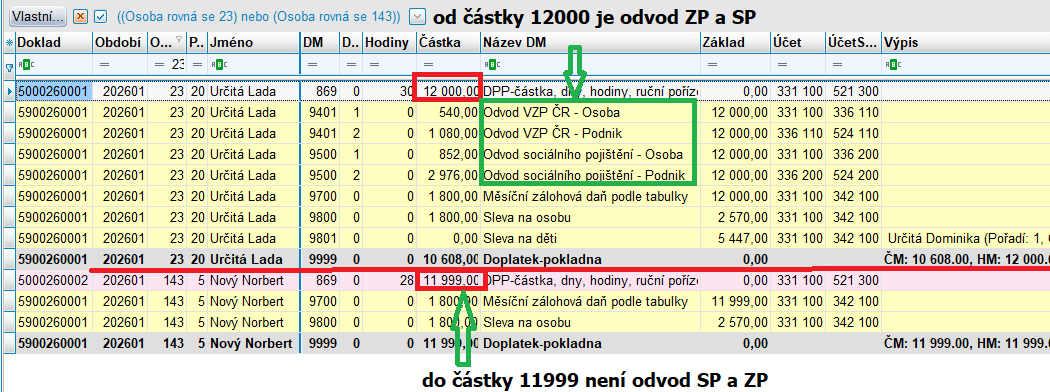

· V IMES řídí číselník C5500 – Pracovní poměry, viz. níže na obr. nastavení legislativy od 1.1.206

Obr.

DPP po výpočtu ČM v 01.2026- příklad osoby 23/20 s pořízenou odměnou

12000 a 143/5 s odměnou 11999

· U osoby 23/20 je pořízena hodnota odměny 12.000,-Kč, od které vzniká odvod pro SP a ZP

· U osoby 143/5 je pořízena hodnota odměny 11.999,-Kč, tj. horní hranice, kdy ještě odvod SP a ZP nevzniká

1.7. DPP – ovocnáři, zelináři

· Od roku 2026 se zavádí nová DPP pro ovocnáře, zelináře s možností vykonávat práci až 1280hod. s uplatněním slevy za osobu pro ovocnáře a zelináře. DPP lze sjednat za následujících podmínek:

1.

DPP

je sjednána výlučně k výkonu práce v období od 1. dubna do 30. listopadu kal. roku a tato práce spočívá ve sklizni, péči o porost včetně odstraňování

nadbytečných částí rostlin, posklizňové úpravě, třídění, skladování, balení a

přípravě k přepravě při produkci stanovených druhů ovoce a zeleniny, a

nedochází-li na základě této dohody k výkonu i jiného druhu práce, rozsah

práce v tomto období může činit nejvýše 1 280 hodin.

Ustanovení § 75 odst. 1 a 2 ZP se u této DPP nepoužije. Tzn. na takovéto dohody

neplatí limit 300 hodin, ale platí limit

1 280 hodin, a tyto hodiny se nebudou nijak projevovat do ostatních

DPP s limitem 300 hodin, které by případně zaměstnanec u stejného

zaměstnavatele měl.

2.

Tuto

DPP smí sjednat jen zemědělský

podnikatel, který byl

v dotačním období předcházejícím kal. roku, na jehož stanovené období

je DPP sjednána, příjemcem podpor

vázaných na produkci ovocných druhů s vysokou a velmi vysokou pracností a

zeleninových druhů s vysokou a velmi vysokou pracností podle NV

upravujícího poskytování přímých plateb zemědělcům.

3.

Pokud

mezi zaměstnancem a příslušným zaměstnavatelem bude uzavřeno více takovýchto

DPP, posuzuje se limit 1 280 hodin

souhrnně pro všechny DPP dohromady.

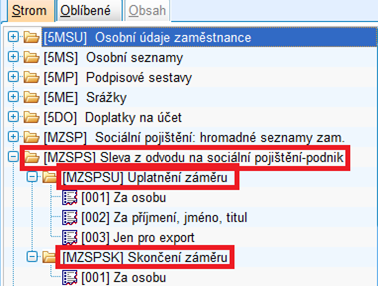

1.7.1. Sleva na pojistném zaměstnance v ovocnářství a při pěstování zeleniny

· Tato nová sleva se zavádí od 1. ledna 2026 a je zakotvena do nového § 7f a §7g. Za zaměstnance v ovocnářství a při pěstování zeleniny se považuje takový zaměstnanec, který má sjednanou DPP, která splňuje podmínky § 6 nově vloženého do zákona č. 252/1997 Sb., o zemědělství, viz. výše.

· Výše slevy činí za kal. měsíc 7,1 % z VZ zaměstnance, sleva se zaokrouhluje na celé koruny směrem nahoru. Slevu uplatňuje zaměstnavatel prostřednictvím JMHZ.

· Sleva nenáleží, pokud byl zaměstnanci u téhož zaměstnavatele ze všech těchto DPP zúčtován v úhrnu započitatelný příjem vyšší, než průměrná mzda stanovená podle § 23b odst. 4 zaokrouhlená na celou pětisetkorunu směrem dolů (pro rok 2026 to představuje částku 46 278 x 1,0581 = 48 966,7518 = zaokrouhleno na 48 500 Kč).

· Zaměstnanec, který má na tuto slevu nárok se jí může písemným prohlášením vzdát, a to nejdříve za kal. měsíc, v němž toto prohlášení zaměstnavateli předal. Vzdání se nároku na tuto slevu lze učinit též pouze na určité období. Vzdání se slevy může zaměstnanec kdykoli písemně odvolat, a to nejdříve za kal. měsíc, v němž toto odvolání předal zaměstnavateli (§ 23n).

1.7.1.1. Sleva na pojistném zaměstnance v ovocnářství a při pěstování zeleniny X sleva za osobu pro důchodce

· Zaměstnanci, který splňuje podmínky pro přiznání této slevy a zároveň i slevy podle § 7d pro poživatele starobního důchodu, náleží sleva na pojistném jen jednou, a to jako zaměstnanci v ovocnářství a při pěstování zeleniny (náleží mu 7,1 % nikoli 6,5 %).

1.7.2. Řešení v IMES – ve verzi od 04.2026, pokud se přihlásí uživatel, na kterého se bude vztahovat

· V současné verzi není ošetřeno.

· Pravděpodobné řešení:

1. v MS na 1. záložce Všeob rozšíříme údaj „Sociální“ stejně jako je nyní zde uvedena Sleva na důchodce, bude uvedena Sleva DPP – Ovocnáři, zelináři (bude rozšířen číselník C5410 o nový kód)

2. V číselnílu C0997P bude nový sloupec pro slevu DPP 7,1% umístěný vedle současné slevy 6,5% pro důchodce.

3. číselník C09190i se rozšíří o nový kód, pravděpodobně o kód 2 Sleva na SP za osobu od C09979(7,1%) a bude se nabízet v číselníku C5410

4. musí se ošetřit ¨, aby se sleva nevypočetla, když osoba u téhož zaměstnavatele ze všech těchto DPP má zúčtován v úhrnu započitatelný příjem vyšší, než průměrná mzda stanovená podle § 23b odst. 4 zaokrouhlená na celou pětisetkorunu směrem dolů (pro rok 2026 to představuje částku 46 278 x 1,0581 = 48 966,7518 = zaokrouhleno na 48 500 Kč).

5. musí se vytvořit nový druh PP s novým kódem (7082, 7982) v C55009 ke stávajícím DPP s kódem 7080, 7081,… a to s novým názvem DPP – ovocnáři, zelináři

1.8. SRÁŽKY ZE MZDY – postoupené pohledávky výživného

· Od 1.1.2026 nás čekají změny v exekucích týkající se výživného

·

Můžete se setkat s novými pojmy u

výživného. Pro orientaci uvádíme níže:

· Postoupené výživné: Postoupení výživného znamená, že rodič, kterému druhý rodič dluží alimenty, může pohledávku na výživném postoupit – tedy odprodat – jiné osobě nebo organizaci. V praxi to má znamenat, že místo dlouhého čekání na vymožení dlužných alimentů můžete získat peníze rychleji formou odkupu pohledávky.

· Nová právní úprava účinná od 1. ledna 2026 poprvé umožní postoupení pohledávky na výživném podle občanského zákoníku. Tím se otevírá možnost pro rodiče, kteří se marně snaží získat dlužné výživné či alimenty prostřednictvím exekuce nebo soudu, aby svou pohledávku předali specializované organizaci, která ji následně vymáhá dál.

·

Pohledávky

na úhradu úplaty za postupované pohledávky výživného: souvisí

s výše uvedeným postoupeným výživným a jedná se o odměnu organizaci, která

uplatnila pohledávku z postoupeného výživného

· Náhradní výživné: Jedná se o významnou podporu pro rodiče, kteří se kvůli neplacení alimentů ocitli ve finančně náročné situaci

Vyplácí Úřad práce, dávka se čerpá od 1.7.2025 až 6 let, oproti původním 4 rokům. Po 2 letech vyplácení náhradního výživného přechází vyplácení náhradního výživného na stát. Maximální výše náhradního výživného zůstává 3000,-kč měsíčně. Dávka představuje doplatek do výše soudem stanoveného výživného v případech, kdy druhý rodič platí méně nebo vůbec. Každé 4 měsíce je třeba doložit, že k plnění výživného ze strany povinného rodiče stále nedochází nebo k němu dochází částečně.

Shrnutí

v uplatnění srážek:

· na postupu výpočtu exekučních/insolv. srážek se podstata srážení nezměnila, pořád je důležité datum doručení srážky. Podle pořadí se uplatní 1/3 zbytku čisté mzdy bez ohledu, zda se jedná o přednostní nebo ostatní pohledávky

· Pokud se však jedná o výživné, musí se strhávat dle nastavené priority druhu výživného. Druhá třetina ze zbytku čisté mzdy na výživné tedy bude směrována na výživné, které má přednost. Z 2/3 zbytku čisté mzdy se uspokojí bez zřetele na pořadí nejprve:

1.

Pohledávky

běžného výživného, potom

2.

Pohledávky

na úhradu úplaty za postupované výživné,

potom

3.

Pohledávky

postoupeného výživného, potom

4.

Pohledávky

za náhradní výživné, potom

5.

Ostatní

přednostní pohledávky dle pořadí

·

Nepostačí-li částka sražená z 2/3 zbytku ČM

k uspokojení všech pohledávek výživného, uspokojí se nejprve běžné výživné

všech oprávněných a teprve pak nedoplatky za dřívější dobu, a to podle poměru běžného výživného

· Nepostačí-li částka sražená z 2/3 zbytku ČM k uspokojení všech pohledávek na úhradu úplaty za postupované pohledávky výživného, uspokojí se tyto pohledávky podle poměru běžného výživného

· Nepostačí-li částka sražená z 2/3 zbytku ČM k uspokojení všech postoupených pohledávek, uspokojí se tyto pohledávky podle poměru běžného výživného

· Nepostačí-li částka sražená z 2/3 zbytku ČM k uspokojení všech pohledávek z náhradní výživné, uspokojí se tyto pohledávky podle poměru běžného výživného

· Pokud částka sražená z 2/3 zbytku ČM nepokryje ani běžné výživné všech oprávněných, rozdělí se mezi ně částka sražená z 2/3 poměrně podle výše běžného výživného bez ohledu na výši nedoplatků.

· Pořadí srážek se řídí dnem, kdy bylo plátci mzdy doručeno nařízení výkonu rozhodnutí. Bylo-li mu doručeno ve stejný den nařízení výkonu rozhodnutí pro více pohledávek, mají tyto pohledávky stejné pořadí. Nestačí-li částka na ně připadající k jejich plnému uspokojení, uspokojí se poměrně.

1.8.1. Řešení v IMES

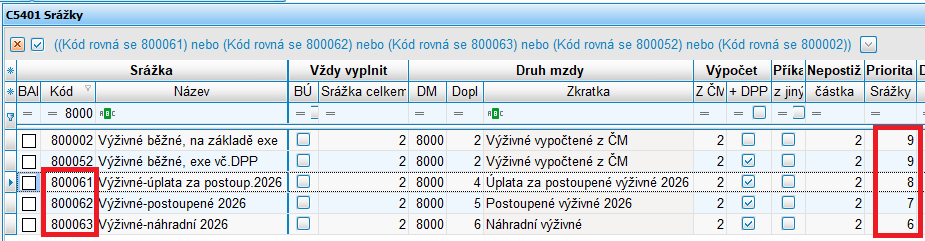

· Nové kódy srážek 800061 – Výživné – úplata za postoup.2026 (=úhrada úplaty za postoupené výživné), 800062 – Výživné – postoupené 2026, 800063 – Výživné – náhradní 2026 pro nové druhy výživného od roku 2026

· U srážky výživného je nově stanovena priorita pro srážení dle druhu výživného v číselníku Srážky C5401. Běžné výživné má nejvyšší prioritu (nastaven kód 9), další výživné seřazené dle priority je úhrada úplaty za postoupené výživné (nastaven kód priority 8), dále Postoupené výživné (kód priority 7), nakonec Náhradní výživné (kód priority 6).

· U těchto nových srážek výživného tedy prioritu srážení nestanoví datum doručení, ale nastavená priorita pořadí srážení výživného dle legislativy.

Obr.

číselník C5401 Srážky a nové kódy srážek pro výživné od roku 2026

· Pokud je více stejných srážek nového výživného doručených ve stejný den, probíhá úhrada podle poměru běžného výživného (novinka). Proto bylo zapotřebí u těchto 3 nových srážek na výživné rozšířit údaje při pořízení srážky o údaj, kam uživatel zapíše výši běžného výživného, ze kterého nakonec vznikla srážka 800061, 800062, 800063. Tím bude ošetřeno, že v případě souběhu stejných srážek ve stejný den se bude rozpočítávat dle původní výše výživného.

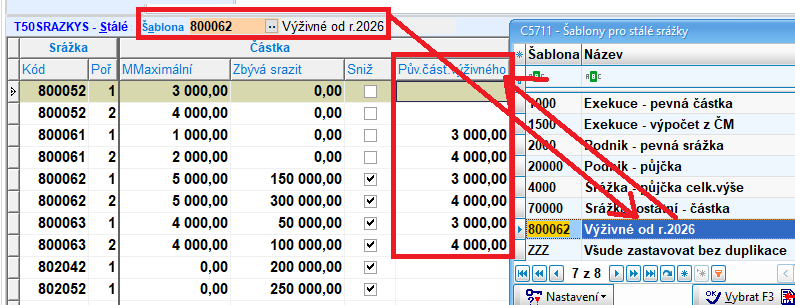

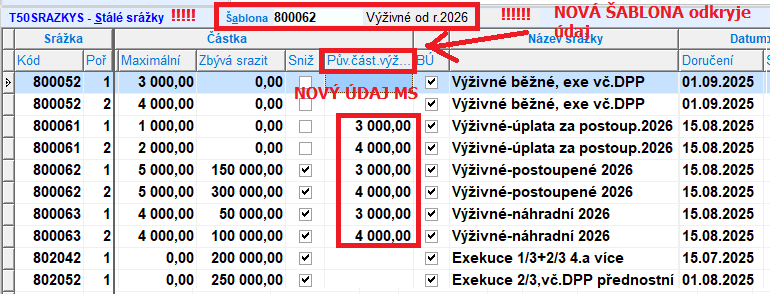

· Pro zadání nového údaje "Pův.část.výživného" je třeba si v hlavičce pořízení srážek vyvolat šablonu 800062 Výživné od r. 2026. Nový údaj se bude zadávat u všech srážek výživného.

Obr.

MS, vyvolání šablony pro zobrazení údaje pro zadání běžného výživného

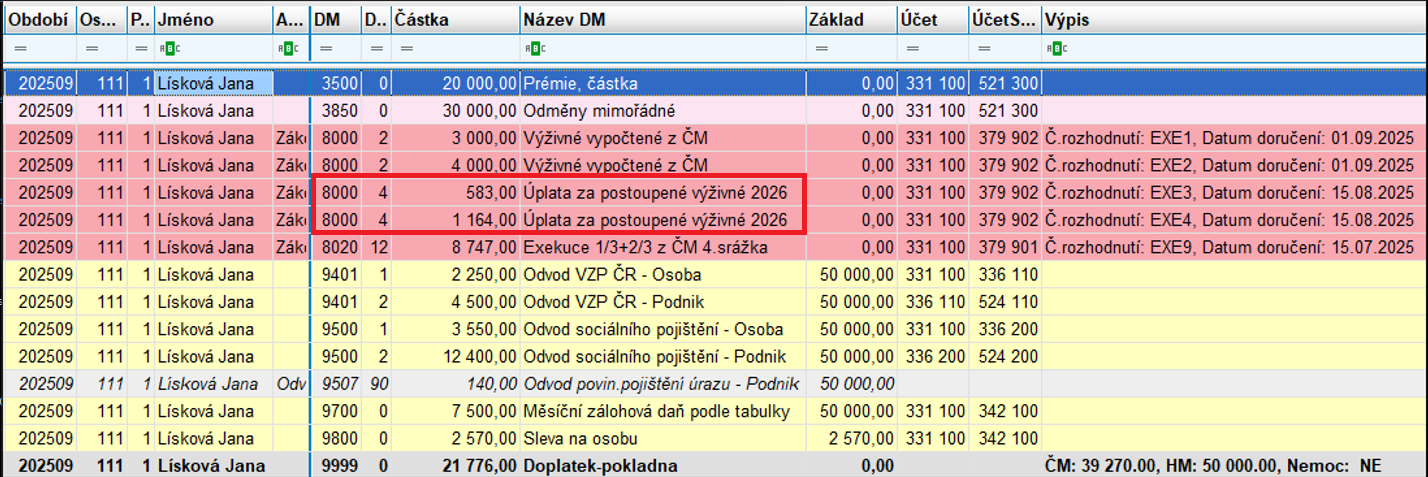

1.8.1.1. Příklad, DEMO osoba 111 – období 09.2025

· Zadání:

- Běžné výživné 1. dítě 3000,-Kč/měs., doručení 1.9.2025

- Běžné výživné 2. dítě 4000,-Kč/měs., doručení 1.9.2025

- Výživné na úhradu úplaty za postoupení pro 1.dítě 1000,-Kč/měs., doručení 15.8.2025

- Výživné na úhradu úplaty za postoupení pro 2.dítě 2000,-Kč/měs., doručení 15.8.2025

- Postoupené výživné pro 1.dítě 5000,-Kč/měs. max, celkem dluh 150000, doručení 15.8.2025

- Postoupené výživné pro 2.dítě 5000,-Kč/měs. max, celkem dluh 300000, doručení 15.8.2025

- Náhradní výživné 1. dítě 4000,-Kč/měs. max, celkem dluh 50000, doručení 15.8.2025

- Náhradní výživné 1. dítě 4000,-Kč/měs. max, celkem dluh 1000000, doručení 15.8.2025

- Exekuce z 1/3, která je v rámci 4 a více exekucí, dlužná částka 200000, datum doručení 15.7.2025

- Exekuce ze 2/3, dlužná částka 250000, datum doručení 1.8.2025

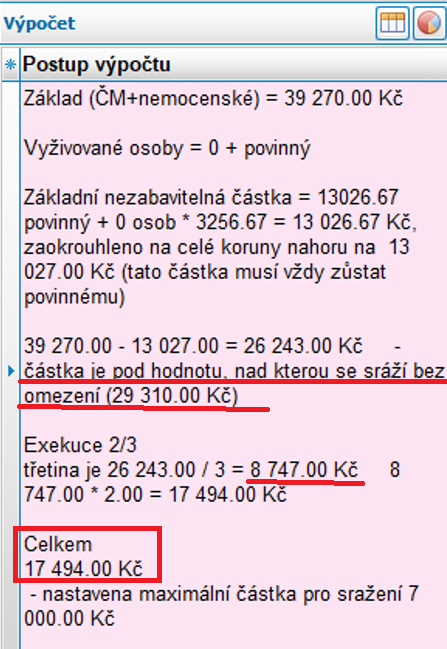

· DEMO, období 09.2025, osoba 111, příjem 50.000,-Kč, bez vyživovaných osob, povinnému musí zůstat 13.027,-Kč (nezabavitelná částka zaokrouhlená nahoru)

· Při pořizování srážek je nutné si vyvolat novou šablonu 800062 Výživné od r. 2026 pro otevření nového údaje „Původní částka výživného“, podle kterého se bude nově exekuce počítat poměrem při souběhu datumu doručení a to podle výše běžného výživného, ze kterého exekuce vznikla.

· Na obrázku je uvedená u nových druhů výživných hodnota běžného výživného jak pro první, tak pro druhé dítě

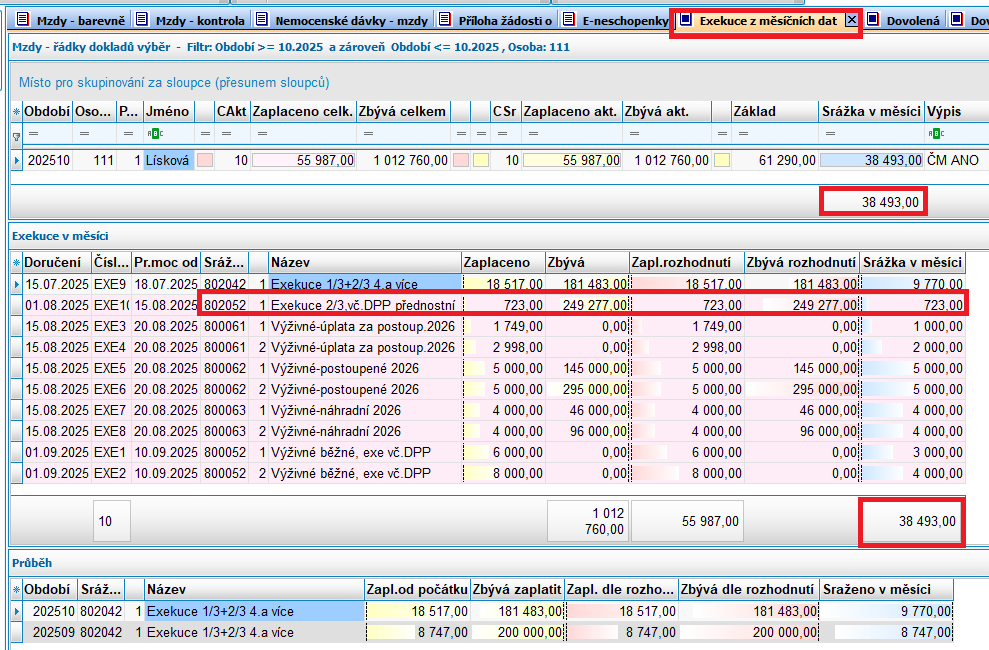

·

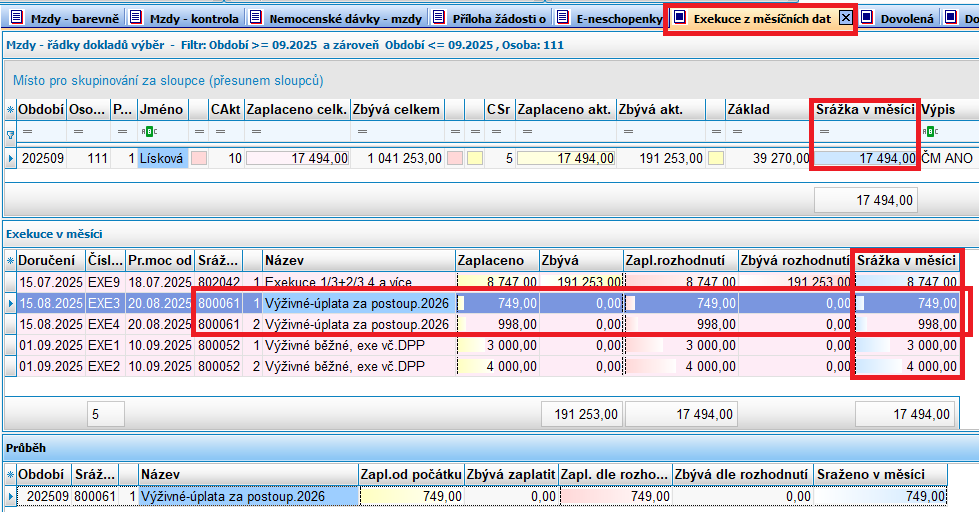

Po výpočtu ČM lze čerpat informace o vypočtených

exekucí ze sestav v MS/5MESrážky/001

Exekuce – výpočet, ze sestav MH/5CMSO dle osoby, 5CMSJ dle jména, dále

z přehledu modulu MH Exekuce z měsíčních dat a z přehledu Mzdy –

barevně.

Obr. Postup výpočtu exe v přehledu Exekuce

z měsíčních dat v Modulu MH

Obr.

Modul MH – Přehled Exekuce z měsíčních dat

· U výše uvedeného příkladu se uhradí 1/3 ze srážky 802042, která byla předělána na 2/3 kvůli souběhu 4 a více exekucí ve výši 8.747,-Kč a má datum doručení nejdříve 15.7.2025

· Ze 2/3 se uhradí běžné výživné na 1. a 2. dítě, tedy srážky 800052 v plné výši 3000 a 4000 a z výše 1/3 8.747,-Kč zbývá na další srážky v pořadí dle priority 1747,-Kč. Ty se rozdělí na 749,-Kč a 998,-Kč. Postup výpočtu je níže v kapitole srovnání původního výpočtu poměrem a nového výpočtu poměrem.

1.8.1.1.1.

Srovnání

původního výpočtu poměrem a nového výpočtu poměrem dle běžného výživného u

nových srážek výživného

Obr. Zobrazení exekucí, které se uhradí dle data doručení, nastavené priority ale výpočet je dle původního poměru 1000 a 2000 – Přehled Mzdy - barevně

· Nově by se mělo uhradit dle hodnot běžného výživného, tedy podle poměru 3000 a 4000.

· Na obr. výše počítáno původním způsobem

1747/(1000+2000) = 0,5823 * 1. dítě 1000= 583,-

= 0,5823* 2 dítě 2000=1164,-

· Nově se má počítat, viz. obr. níže:

1747/(3000+4000) = 0,2496 * 1. dítě 3000= 749,-

= 0,2496* 2 dítě 4000=998,-

Obr. Zobrazení exekucí, které se uhradí dle data doručení, nastavené priority a výpočet je dle nového postupu poměrem dle výše běžného výživného 3000 a 4000 - Přehled Mzdy - barevně

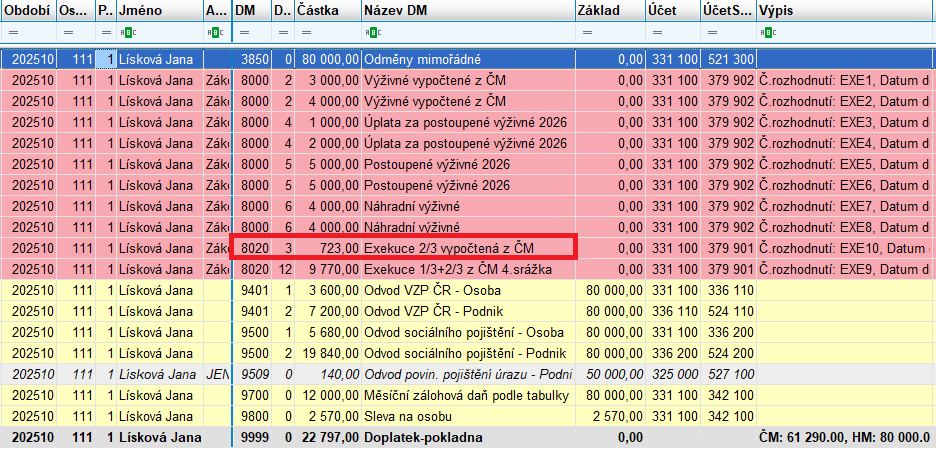

1.8.1.1. Příklad, DEMO osoba 111 – období 10.2025

· DEMO, období 10.2025, osoba 111, příjem 80.000,-Kč, bez vyživovaných osob, povinnému musí zůstat 13.027,-Kč (nezabavitelná částka zaokrouhlená nahoru). Stejný příklad, ale s vyšším příjmem.

· U výše uvedeného příkladu se uhradí 1/3 ze srážky 802042, která byla předělána na 2/3 kvůli souběhu 4 a více exekucí ve výši 9.770,-Kč a má datum doručení nejdříve 15.7.2025

· K uhrazení ještě zbývá hodnota 38493-9770, která byla použita právě na srážku 802042. Zbývá na rozdělení ještě 28723,-Kč,

· Uhradí se běžné výživné na 1. a 2. dítě, tedy srážky 800052 v plné výši 3000 a 4000, CELKEM 7000,-Kč

· Uhradí se úplata za postoupení pohledávky na obě děti, tedy srážky 800061 v plné výši 1000 a 2000,-Kč, CELKEM 3000,-Kč

· Uhradí se postoupené výživné na obě děti, tedy srážky 800062 v plné výši max 5000/dítě, CELKEM 10000,-Kč

· Uhradí se náhradní výživné na obě děti, tedy srážky 800063 v plné výši max 4000/dítě, CELKEM 8000,-Kč

MEZISOUČET

HODNOTY 28723,-Kč:

7000 + 3000 + 10000 +8000= 28000,-Kč a zbyde ještě 723,-Kč na srážku 802052 ze 2/3, která byla doručena 1.8.2025, tedy před všemi srážkami výživného.

Kdyby byl příjem tak vysoký, že by se uhradila i třetina z této poslední srážky 802052 a ještě by zbylo, pak by byla použita zbývající hodnota na úhradu původní první srážky z 1/3, která byla předělána na 2/3 kvůli souběhu 4 a více exekucí, tedy na srážku 802042.

DEMO,

období 10.2025, osoba 111

Obr. Zobrazení exekucí, které se uhradí dle data doručení, nastavené priority a výpočet je dle nového postupu poměrem dle výše běžného výživného 3000 a 4000 - Přehled Mzdy - barevně

Závěr

obecně:

Z uvedeného tedy

plyne jakýsi vývoj typů pohledávek výživného. Výživné je většinou nejprve

placeno na základě dohody mezi rodiči, případně na základě rozhodnutí soudu. Pokud

výživné není placeno a rodič, k jehož rukám má být výživné placeno, podá

k soudu žalobu na rodiče, který má výživné platit a neplatí, vznikne

exekuce na výživném (rozhodnutí soudu o placení výživného). Toto je

označováno jako běžné výživné. Pokud exekuční srážky nestačí ke krytí běžného

výživného, vzniká dlužné výživné. Pokud vznikne splatná pohledávka na výživném,

která splňuje podmínky stanovené v § 921a Občanského zákoníku (z. č. 89/2012

Sb.) účinného od 1. ledna 2026, je možné takovou pohledávku prodat a tím

vzniká pohledávka na úhradu úplaty za postupované výživné a jakmile je taková

pohledávka plně uhrazena, vzniká postoupené výživné. Jako poslední v řadě

pak je náhradní výživné, což je dávka sociální podpory vyplácená Úřadem práce,

a představuje doplatek do výše soudem stanoveného výživného v případech,

kdy povinný rodič platí méně, než má, nebo neplatí vůbec. Podmínkou pro výplatu

náhradního výživného je soudem stanovené výživné (v případě pouhé dohody o

výživném mezi rodiči, nárok nevznikne) a aktivní vymáhání výživného (podání

návrh na exekuci nebo již soudní vymáhání výživného). Úřad práce pak

zaměstnavateli doručí pohledávku na náhradním výživném, která se zařadí mezi

ostatní pohledávky.

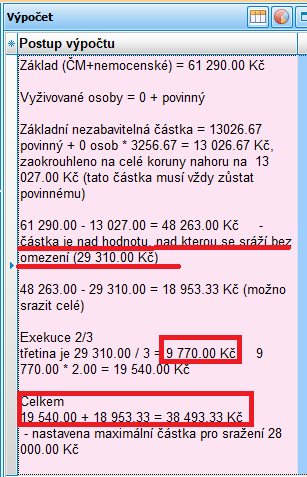

1.9. Nové nezabavitelné částky pro srážky ze mzdy

· Od 1.1.2026 dochází ke změně výpočtu nezabavitelných částek, dle NV č. 548/2025 Sb. Tyto nové částky bude nutné použít při výpočtu srážek ze mzdy již v lednu z prosincové výplaty.

· Od. 1.1.2026 se při výpočtu nezabavitelných částek použije:

· Částka ŽM (životního minima) jednotlivce (dle zákona č. 110/2006 Sb.)

· Částka normativního nájemného pro jednočlennou domácnost v obci s alespoň 70000 obyvateli (podle paragrafu 28 odst. 1 zákona 151/2025Sb., o dávce státní sociální pomoci, DSSP) a

· Částka energetického paušálu pro jednočlennou domácnost (podle paragrafu 32 zákona o DSSP)

Tab.

S hodnotami pro výpočet exekucí pro mzdy zpracovávané v období

01.2026-12.2026

|

Životní minimum jednotlivce k 1.1.2026 |

4 860,-Kč |

|

Normativní nájemné (1členná domácnost, obec 70000) |

9 430,-Kč |

|

Energetický paušál (1členná domácnost) |

2 300,-Kč |

|

CELKEM |

16 590,-Kč |

|

Nezabavitelná částka na osobu povinného – 85% součtu |

14 101,50Kč |

|

NČ na osoby, kterým je povinen poskytovat obživu – ¼ součtu |

3 525,38Kč |

|

Částka, nad kterou se sráží bez omezení |

31 521,-Kč |

|

Maximální výše jedné třetiny |

10 507,-Kč |

· V paragrafu 4 je stanoveno, že při výpočtu nezabavitelné částky a částky, nad kterou se zbytek čisté mzdy srazí bez omezení, se použije částka životního minima jednotlivce, částka normativního nájemného a částka energetického paušálu ve výši k 1.1. kalendářního roku, do kterého spadá výplata mzdy.

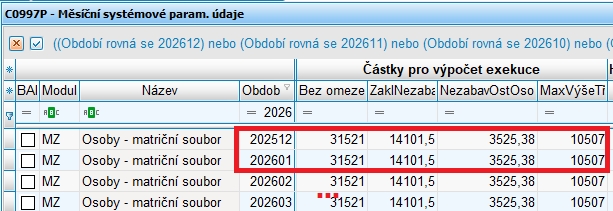

· Výpočet exekucí v IMES řídí číselník C0997P, viz. níže obr., kde jsou hodnoty nastavené již v období 12.2025. Dle legislativy musí být nastaveno, neboť mzdy se zpracovávají v lednu 2026 a hodnoty jsou platné od 1.1.2026.

1.10.

Povinný příspěvek na produkty na stáří

·

Od 1.1.2026 povinné příspěvky

zaměstnavatelů PF pro osoby zaměstnané v rizikové kategorii 3. Jedná

se o 4 % z VZ, jestliže zaměstnanec odpracoval

alespoň 3 směny rizikové práce.

·

Přispívat může zaměstnavatel na již založené

smlouvy a to na penzijní připojištění se státním příspěvkem (PPSP) nebo na

doplňkové penzijní spoření (DPS).

·

Cílem tohoto zákona je přispět k tomu, aby

tito zaměstnanci na těchto svých produktech nashromáždili dostatečné finanční

prostředky, které by mohli využít v letech před dosažením důchodového věku

v podobě tzv. předdůchodu.

·

Tento zákon doplňuje systém, který byl zaveden

zákonem č. 417/2024 Sb. od 1.1.2024 pro zaměstnance vykonávající

rizikovou práci zařazenou do čtvrté kategorie.

1.10.1. Definice

pojmů a

stanovení rizikové směny

·

Rizikovou prací je práce, která je podle

právních předpisů upravujících ochranu veřejného zdraví zařazena do třetí

kategorie pro faktory pracovních podmínek vibrace,

zátěž chladem, zátěž teplem nebo celková fyzická zátěž, jde-li o zátěž při

dynamické fyzické práci vykonávané velkými svalovými skupinami.

·

Směnou rizikové práce je směna, v níž

zaměstnanec vykonával rizikovou práci alespoň po její převážnou část.

V praxi to znamená, že část směny, ve které zaměstnanec vykonával

rizikovou práci, musí převažovat nad částí směny, ve které vykonával jinou

práci.

·

Pokud tedy z 8hodinové směny vykonával

rizikové práce po více než 4 hodiny, půjde o směnu rizikové práce.

Je-li taková směna rizikové práce kratší nebo delší, než 8 hodin, započítá se

do počtu směn rizikové práce každá započatá hodina délky směny jako 1/8 směny

rizikové práce.

·

Podle této definice se tedy například směna

rizikové práce v délce 7,5 hodiny započte jako 8*1/8 = 8

hodin rizikové práce, tedy jako jedna riziková směna.

·

Směna trvala 11 hodin. Z těchto 11

hodin byla 7 hodin vykonávána riziková práce. Celá směna bude

vyhodnocena jako riziková, protože 7>4 (7+4=11). A do celkového počtu směn

rizikové práce se započte 11 osmin, tedy 1,375 rizikových směn.

·

Směna trvala 8 hodin a riziková práce

byla vykonávána pouze 3,5 hodiny. V tomto případě se nebude jednat o

rizikovou směnu, protože 3,5<4,5 (3,5+4,5=8). Tato práce do celkového počtu

rizikových směn nezapočítá vůbec.

·

Vyměřovacím základem je VZ

zaměstnance podle zákona upravujícího pojistné na sociální zabezpečení.

·

Rozhodným obdobím (RO) je kalendářní

měsíc, v němž zaměstnanec vykonával rizikovou práci.

1.10.2. Příspěvek

zaměstnavatele

·

Výše příspěvku zaměstnavatele se odvíjí od

vyměřovacího základu, jehož zaměstnanec v daném RO dosáhl, a od počtu směn

rizikové práce, které v daném RO odpracoval. Konkrétně se jedná o 4 %

z VZ, jestliže zaměstnanec odpracoval alespoň 3 směny rizikové

práce. Výše povinného příspěvku za RO se zaokrouhlí na celé koruny nahoru.

·

Zaměstnavatel má informační povinnost vůči

zaměstnancům týkající se práva na povinný příspěvek a způsobu jeho uplatnění, a

to před tím, než začne zaměstnanec vykonávat rizikovou práci. Tuto informační

povinnost je nutné splnit písemně nebo ji lze splnit i v elektronické

podobě, pak musí být informace zaměstnanci přístupná takovým způsobem, aby si

ji mohl uložit a vytisknout.

·

Dále má zaměstnavatel povinnost vydat

zaměstnanci jednorázové potvrzení o zaplacení povinného příspěvku.

A to nejpozději do konce kal. měsíce, v němž povinný příspěvek poprvé

zaplatil. Zaměstnanec toto potvrzení bude potřebovat pro penzijní společnost,

až bude žádat o předdůchod.

·

Práce byla vykonána v únoru 2026, povinný

příspěvek je splatný do 31.3.2026.

·

Zaměstnavatel má povinnost zaplatit povinný

příspěvek poprvé v měsíci následujícím po měsíci, v němž zaměstnanec

písemně oznámí zaměstnavateli, že uplatňuje právo na povinný příspěvek.

Zaměstnanec má povinnost uvést v oznámení obchodní firmu a číslo účtu

penzijní společnosti a další údaje nezbytné pro zaplacení povinného příspěvku.

·

Zaměstnanec písemně oznámí zaměstnavateli

v lednu 2026, že uplatňuje

právo na povinný příspěvek a doloží potřebné údaje. Zaměstnavatel uhradí

povinný příspěvek poprvé do 31.3.2026 za

první RO, kterým je únor 2026.

Zároveň zaměstnavatel zaměstnanci vystaví nejpozději

do 31.3.2026 jednorázové potvrzení, že povinný příspěvek zaplatil.

·

Zaměstnavatel může zaměstnancům platit

i vyšší, než stanovený příspěvek (4 %). Může tak činit čistě dobrovolně,

nebo může taková povinnost vyplývat z pracovní smlouvy, kolektivní

smlouvy, kolektivní dohody nebo z vnitřního předpisu zaměstnavatele. Část,

která by převyšovala zákonnou výši, však nemá povahu povinného příspěvku podle

zákona o povinném příspěvku.

1.10.3. Zaměstnavatel

je povinen vést ve své evidenci

- seznam zaměstnanců, kteří vykonávají rizikovou práci a uplatnili právo na

povinný příspěvek (s uvedením jména, příjmení a data narození),

- datum, kdy zaměstnanec uplatnil

právo na tento příspěvek, včetně údajů uvedených v oznámení

zaměstnance (název číslo účtu penzijní

společnosti, případně další údaje),

- údaje o počtu směn rizikové práce odpracovaných zaměstnancem v RO,

- údaje o výši zaplacených povinných příspěvků za jednotlivá RO a o datu platby.

·

Tyto údaje je povinen zaměstnavatel uchovávat

po dobu 10 kal. let po roce, kterého se týkají. Tedy údaje za rok

2026 bude nutno archivovat do konce roku 2036. Pokud si tyto údaje vyžádá ČSSZ,

je povinností zaměstnavatele je v požadované lhůtě předložit (tato nesmí

být kratší než 8 dnů).

·

Kontrola plnění těchto povinností spadá do

působnosti ÚSSZ, jejíž pověření zaměstnanci se budou prokazovat speciálními

průkazy, jejichž náležitosti stanoví MPSV vyhláškou.

·

Místní příslušnost ÚSSZ ve věcech povinného

příspěvku se řídí místní příslušností ÚSSZ ve věcech pojistného na sociální

zabezpečení a příspěvku na státní politiku zaměstnanosti.

1.10.4. Výše

pokut za přestupky

·

Za přestupky nevedení evidence, neuschovávání

záznamů po určenou dobu nebo za nepředložení záznamů ÚSSZ hrozí pokuta až

50 000 Kč.

·

Za neplnění informační povinnosti nebo nevydání

potvrzení zaměstnanci hrozí pokuta až 200 000 Kč.

·

Za nezaplacení povinného příspěvku hrozí pokuta

až 2 000 000 Kč.

·

Přestupky projednává v prvním stupni ÚSSZ.

Závěrem: Zaměstnavatel má povinnost

informovat zaměstnance, kteří budou vykonávat rizikové práce, před započetím

těchto prací. V případě zaměstnanců, kteří již rizikové práce vykonávají

k datu 1.1.2026, má zaměstnavatel povinnost je

informovat do 15 dnů, tedy do 15.1.2026. Aby zaměstnavateli vznikla povinnost

hradit povinný příspěvek 4 % z VZ zaměstnance, musí zaměstnanec svoje

právo uplatnit.

1.10.5. Doporučení

pro mzdovou účtárnu

·

Je třeba mít v roce 2026 jasno, zda se na

Vás vztahuje povinný příspěvek zaměstnavatele. U zaměstnanců, kde máte

pochybnosti, si ověřte rizikovou kategorii na hygieně (vztahuje se na

zaměstnance s faktorem vibrace, zátěží chladem, zátěží teplem nebo celkovou

fyzickou zátěží)

·

Vyžádejte si od těchto zaměstnanců

s rizikovými faktory penzijní smlouvy ve formě penzijního

připojištění se státním příspěvkem (PPSP) nebo doplňkové penzijní spoření

(DPS). Pokud ho zaměstnanec nemá, vyzvěte ho, ať si DPS založí. PPSP je starý

typ, který již založit nelze.

·

Zaměstnavatel splní informační povinnost a

zaměstnanec doložením smlouvy pro zasílání příspěvku do PF tak uplatní právo na

příspěvek.

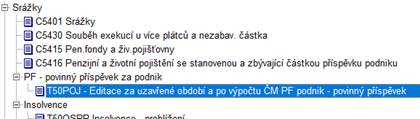

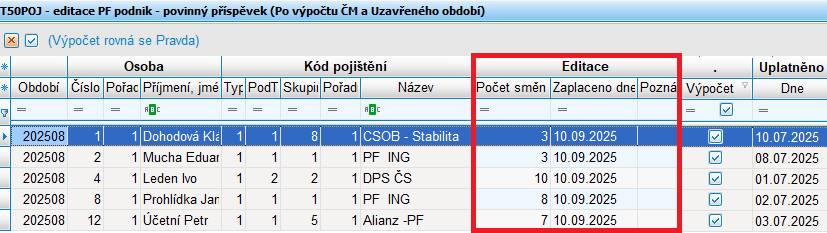

1.10.6. Řešení

v IMES –

rozšíření údajů v MS, záložka Srážky

·

V IMES pro rok 2026 jsou rozšířeny údaje na

záložce MS_Srážky.

Řádka pro pořízení příspěvku pro PF je rozšířena o 6 nových údajů pro

zadání povinného příspěvku

·

a o 3

údaje, které se vyplní automaticky po výpočtu ČM.

·

údaje se

rozbalí při pořizování PF, tedy při výběru kódu 1 PPSP,DSP. Pokud se bude

pořizovat typ 2 ŽP nebo další produkty (5 – PP na péči, 9 – DIP), tak se menu

nových údajů nerozbalí.

|

Údaje od 2026 |

|

|

Podnik % |

Jedná se o podnikové % příspěvku CELKEM. Pokud dle vnitropodnikových pravidel má být hodnota vyšší než 4%. Uvede se Celkové % dle vnitropodniku. |

|

Zák. % |

Přednastaveno vždy na 4% dle zákona |

|

Navýš. % |

Hodnota % nad zákonem stanovené hranice. Tzn, to, co je nad 4%. Automat. se zobrazí, pokud na prvním údaji Podnik% je hodnota vyšší než 4%. |

|

VÝPOČET |

!!! Důležitý údaj. Pokud je zatrženo, tak se osobě počítá povinný příspěvek.!!! |

|

Akt.v číselníku |

|

|

Počet směn |

Uživatel vyplní hodnotu přepočtených rizikových směn. Lze vyplnit i po zpracování mezd za daný měsíc. Směny lze vyplnit i do hromadné tabulky, viz. popis dále. Odsud se dotahuje hodnota do nového přehledu PF a ŽP v modulu MS a odsud se přenese do nové sestavy ve stromečku sestav MS/MZPŽ/MZPŽO. |

|

Poznámka |

Možnost si vyplnit k povinnému příspěvku poznámku. |

|

Uplatněno dne |

Legislativní údaj. Den, kdy zaměstnanec uplatnil právo na příspěvek. Doložil smlouvu, na kterou se má přispívat. |

|

Zaplaceno dne |

Datum, kdy odešly fyzicky peníze z banky do PF. Nejedná se tedy o převod do převodních příkazů (tímto datumem my předvyplníme). Musí být ale evidováno datum odešlé platby. Pokud se tedy převodní příkaz ve stejný den nepošle, je třeba si datum zaplacení ručně přepsat. |

|

Celkem |

Hodnota povinného příspěvku po výpočtu ČM v Kč. Součet jak povinného 4% příspěvku, tak i případně navýšeného % dle vnitropodniku. |

|

Částka zák. |

Hodnota povinného příspěvku v Kč dle legislativy 4% po výpočtu ČM. |

|

Částka navýš. |

Hodnota v Kč rozdílu celkového a povinného příspěvku 4%, tedy navýšeného % po výpočtu ČM. Pokud je % povinného příspěvku Celkem 6. Bude zde hodnota v Kč spočtená ze 2%. |

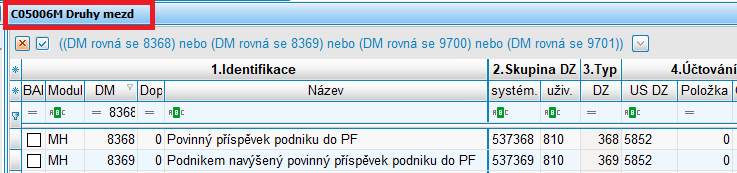

1.10.7. Řešení

v IMES - Nový DM, VL,ML,Přehled,Sestava , PP

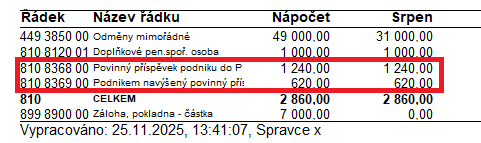

·

Nový DM 8368/0 Povinný přísp.

podniku do PF a 8369/0 Podnikem navýšený povinný přísp.

podniku do PF

Obr.

2 nové DM pro povinný příspěvek v C05006M

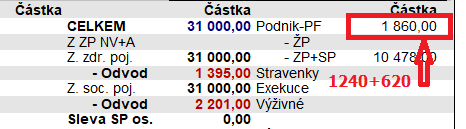

Příklad

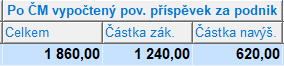

DEMO, osoba 4, 08.2025:

- Celkem povinný příspěvek 6%

- VZ 31000,-Kč

- 4% z VZ 31000=1240,-Kč = na DM 8368 vytvořený Povinný příspěvek podniku do PF

- 2% z VZ 31000= 620,-Kč = DM 8369 vytvořený Podnikem navýšený povinný příspěvek podniku do PF

Obr.

Přehled Mzdy-barevně a DM pro povinný příspěvek po výpočtu ČM

Obr.

Zobrazení povinného příspěvku podniku na VL – údaj podnik PF

Obr.

Zobrazení povinného příspěvku podniku na ML

Obr.

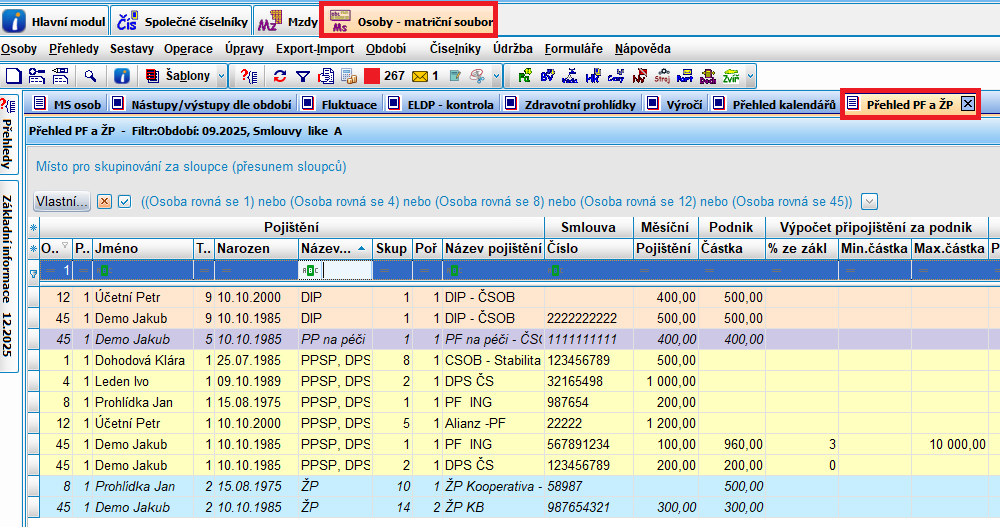

Přehled PF a ŽP v modulu MS

·

Přehled s údaji povinného příspěvku podniku

do PF

·

Barevně odlišeny produkty PF a ŽP dle výběru při

pořízení.

·

1 – PPSP,DSP – barva žlutá

·

2 – ŽP – barva modrá

·

5 – PP na péči – barva fialová

·

9 – DIP – barva oranžová

· Z přehledu lze vytvořit export s údaji, které potřebujete pro případnou evidenci PF nebo ŽP, které chybí na stávajících sestavách

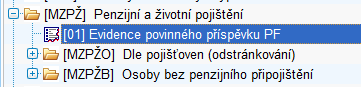

Obr.

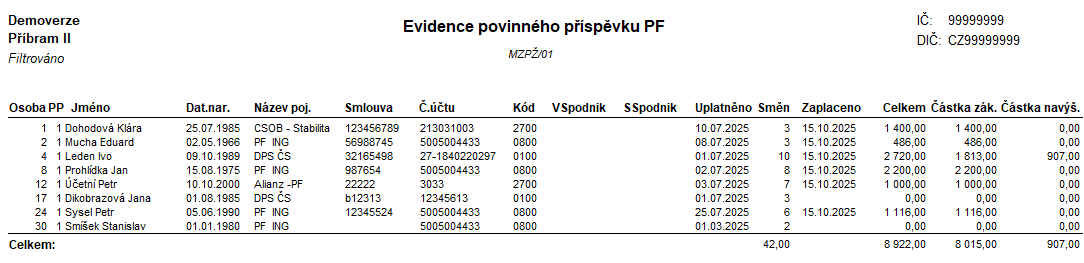

Nová sestava MZPŽ/01 Evidence povinného příspěvku PF ve stromečku

Obr.

Nová sestava MZPŽ/01 Evidence povinného příspěvku PF, období 09.2025

·

Sestava pro evidenci povinného příspěvku, kterou

zřejmě bude vyžadovat nově ČSSZ při kontrolách

·

Jsou zde povinné údaje pro evidenci a archivaci:

jméno, datum narození, Informace o smlouvě PF s údaji jako je číslo

smlouvy, číslo účtu, kód banky, VS podnik, SS podnik, datum uplatnění povinného

příspěvku, počet směn, kdy byl příspěvek zaplacen, kolik částka zákonného

příspěvku činí.

·

Sestavu si lze zobrazit i za jednotlivou osobu

za období dosazené do filtru a získat tak součet odvedeného povinného příspěvku

jednotlivé osobě.

·

Údaje počet směn a datum skutečného zaplacení se

Vám dotahuje z MS a Vy si tyto údaje musíte udržovat. Program nemá možnost

vyhodnotit rizikové směny ani uvést datum, kdy skutečně odejdou peníze

z vaší banky. K dispozici má jen datum, kdy posíláte mzdy do

převodních příkazů.

Obr. Číselník pro hromadné doplnění údajů pro povinný příspěvek

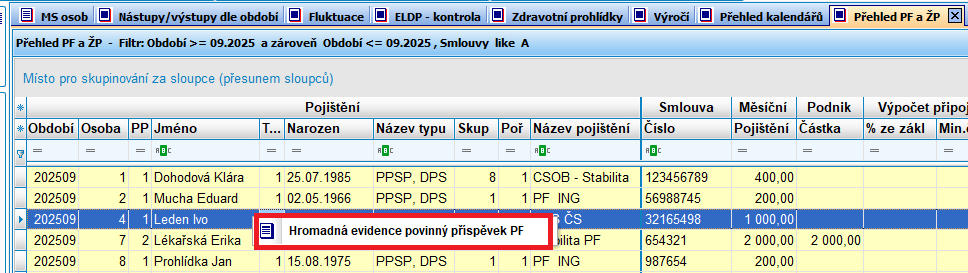

·

Napojení číselníku na nový Přehled PF a ŽP

v modulu MS.

·

Přes pravé tlačítko myši na Přehledu PF a ŽP:

Obr.

Přehled PF a ŽP – pravé tlačítko Hromadná evidence povinný příspěvek PF

·

Možnost zadání počtu rizikových směn hromadně až

po zpracování převodních příkazů. Nemusí se zadávat jednotlivě na kartě osoby

k PF. Počet odpracovaných rizikových směn se bude moci zde dodatečně

upravit. Mzdová účetní/odpovědný pracovník rozhodne, kolik rizikových směn

osoba odpracovala dle bodu výše, kde jsou příklady, jak se riziková směna posuzuje.

· Dalším údajem pro hromadné zadávání je datum na údaji „Zaplaceno dne“

Obr.

Číselník pro hromadnou evidenci údajů „Počet směn“, „Zaplaceno dne“, „Poznámka“

1.10.8. Shrnutí úprav v programu k PF vzhledem k legislativě z roku 2025

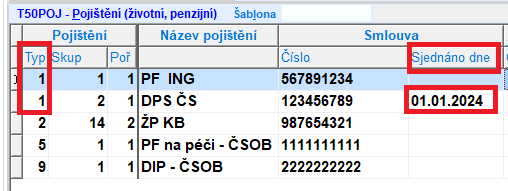

· V MS na záložce srážky doplněn údaj „Smlouva sjednána dne“. Příspěvky u PF sjednaných od 1.1.2024 se na Potvrzení o zdanitelných příjmech evidují z důvodu případného dodanění, když osoba smlouvu zruší. U daňově podporovaných produktů spoření na stáří se dle data uzavření smlouvy rozlišuje, zda byla sjednána před datem 1.1.2024 nebo po tomto datu, včetně. Neplatí pro ŽP.

Obr.

Nápověda formuláře Potvrzení o zdanitelných příjmech pro vyplnění odd. 10

Obr.

Záložka Srážky v MS, osoba s nastavenými příspěvky zaměstnavatele na

daňově podporované produkty

· U všech produktů, mimo ŽP, platí, že se do potvrzení dostanou i když nemají vyplněné datum sjednání smlouvy na údaji „Smlouva sjednána dne“ nebo když je datum sjednání smlouvy vyplněno vyšší nebo rovno jak 1.1.2024.

· Jinými slovy. Když produkt, má datum sjednání smlouvy nižší jak 1.1.2024, tak musíte vyplnit datum u kteréhokoliv produktu, aby se hodnoty příspěvků zaměstnavatele nenačítaly do Portvrzení. Jestliže datum sjednání smlouvy je vyšší, roven jak 1.1.2024, tak tento datum nemusí být v IMES vyplněný. Toto neplatí pro ŽP. Načítají se do potvrzení vždy, bez ohledu na datum sjednání smlouvy.

Závěr: Hodnoty příspěvku zaměstnavatele u

1) ŽP (Typ 2 v IMES) se budou zobrazovat v potvrzení vždy. Nemusí být vyplněné datum. Kvůli evidenci není na škodu.

2) Hodnoty příspěvků poskytované na staré typy smluv (Typ 1, Podtyp 1 v číselníku PF a ŽP C5415), tedy na smlouvy o penzijním připojištění se státním příspěvkem (tzv. transformované fondy) bylo možné uzavřít pouze do 30. listopadu 2012. tyto smlouvy již sjednat nelze, proto se na Potvrzení o zdanitelných příjmech vůbec od roku 2025 neuvádějí. Není pro ně na formuláři od roku 2025 kolonka pro vyplnění. Nejsou na potvrzení směrovány. Kvůli evidenci není na škodu mít datum sjednání smlouvy vyplněné.

3)

Doplňkové penzijní spoření (DPS) (Typ 1, Podtyp 2 v číselníku PF a ŽP

C5415),, často označované jako „nové penzijko“ či spoření v doplňkových (účastnických) fondech,

je možné sjednávat od 1. ledna 2013. Tento produkt nahradil

původní penzijní připojištění (tzv. transformované fondy). Je zde tedy uvedení data sjednání smlouvy důležité.

Musí být vyplněné datum sjednání smlouvy.

Smlouvy mohly být sjednány před 1.1.2014 a

sjednávají se i po 1.1.2014.

4) Příspěvky zaměstnavatele na nové produkty (DIP – Typ 9 v IMES, Příspěvek na péči – Typ 5 v IMES) od roku 2024 se zobrazí v Potvrzení vždy bez vyplněného data sjednání smlouvy v IMES. Nemohly být sjednány před tímto datem. I zde však můžete mít datum sjednání smlouvy vyplněno.

Doporučení:

Doplňte si datum sjednání smlouvy především u doplňkových penzijních fondů, kde je toto datum důležité kvůli správnému zobrazení příspěvků zaměstnavatele na Potvrzení o zdanitelných příjmech.

U ostatních produktů na stáří doporučujeme postupně také doplnit. Kvůli kompletní evidenci. Do budoucna se může toto datum povinně někam uvádět a budete mít náskok.

Obr.

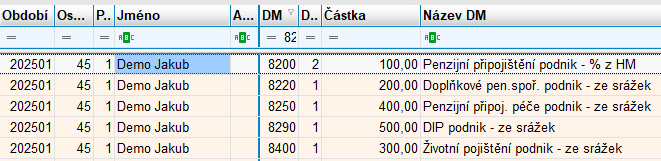

Příklad DEMO, osoba 45 s následujícími příspěvky zaměstnavatele od

01.2025-08.2025

Obr. Zobrazení příspěvků zaměstnavatele za období

01-08.2025 do Potvrzení o zdanitelných příjmech za rok 2025, DPS sjednáno

1.1.2024

· Osoba 45 má v MS vyplněno jen datum sjednání smlouvy u Doplňkových PF a to 1.1.2024. Jedná se o datum rozhodující pro dotahování hodnot příspěvků zaměstnavatele do Potvrzení o zdanitelných příjmech. Měsíčně obdržela osoba na tento produkt 200,-Kč *8 = celkem 1.600,-Kč.

· U příspěvku na péči, u soukromého životního pojištění a u dlouhodobého investičního produktu (DIPu) není v MS vyplněno Datum sjednání smlouvy. Do potvrzení o zdanitelných příjmech se nám zobrazil příspěvek zaměstnavatele na:

· Penzijní pojištění u instituce penzijního pojištění, měs. 400+8=3200,-Kč

· Soukromé životní pojištění, měs. 300*800=2400,-Kč

· Dlouhodobý investiční produkt (DIP), měs. 500*8 = 4000,-Kč

· Příspěvek na starý typ smlouvy se nemá, kde zobrazit. Neuvidíte ho na Potvrzení.

1.11. PPPZ

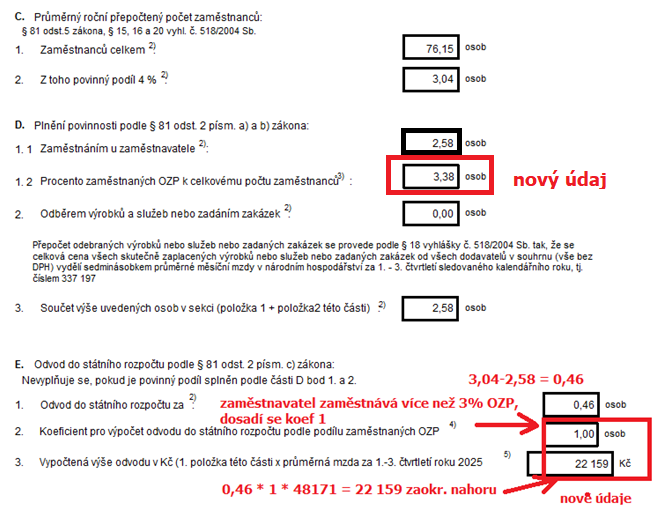

· 3 nové údaje na formuláři Ohlášení plnění povinného podílu osob se zdravotním postižením na celkovém počtu zaměstnanců zaměstnavatele za rok 2025

Obr. Vysvětlivky k výpočtu bodu E3

formuláře Ohlášení plnění povinného podílu osob se zdravotním postižením na

celkovém počtu zaměstnanců zaměstnavatele za rok 2025

1.12. Změna při dokládání příjmu pro dávku státní sociální pomoci od 1.1.2026

· Zaměstnanci pobírající podporu, musí do 31.12.2025 požádat o dávku, aby jim byla vyplácena i po 1.1.2026.

· Nově od 1.4.2026 nebude rozhodné období kalendářní čtvrtletí, ale předešlé 3 kalendářní měsíce

· Bude se jednat o tzv. čisté příjmy, (obdobně jako dosud) v rozhodném období, kdy byly zaúčtovány.

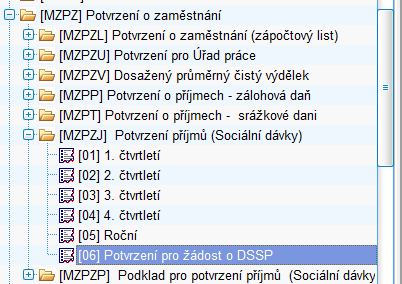

1.12.1. Řešení v IMES

· V sestavách modulu matričního souboru MZPZJ nová sestava MZPZJ/06 Potvrzení pro žádost o DSSP.

· Ve filtru je možnost zvolit si období od do. Uživatel nově zadává 3 kalendářní měsíce předcházející měsíci podání žádosti o DSSP. V současné době jsou sestavy pro kalendářní čtvrtletí

1.13. JMHZ

· Je zkratka „jednotného měsíčního hlášení zaměstnavatele“ a jedná se o celý systém

· JMH „jednotné měsíční hlášení“ – jednotné podání v tomto systému, které zaměstnavatel plní každý měsíc.

· JMH s údaji pro různé instituce budou zaměstnavatelé podávat pouze na jediné místo – ČSSZ. Data budou následně automaticky zpracována a předají se dalším uživatelům jako je ÚP, MPSV, Finanční správa, ČSÚ,…

· JMH bude možné podat jen elektronicky ve formě datové věty, kterou zaměstnavatel odešle přes API rozhraní, datovou schránkou nebo přes ePortál ČSSZ. Papírové podání nebude možné.

· JMH bude mít obsahově 3 části:

1) Souhrnnou část vztahující se k zaměstnavateli

2) Pojistnou část se souhrnnými údaji ve vztahu k odvodům pojistného na sociální pojištění

3) Individualizovanou část s jednotnými součástmi (formuláři) s údaji o zaměstnancích a jejich zaměstnáních

· V současné době se tvoří a připravuje xml JMH do verze, kterou budou uživatelé používat od 1.4.2026 a kterou nově obdrží do tohoto data. Zároveň proběhne ještě jedno školení na toto téma v druhé pol. měsíce březen 2026 a o kterém budou uživatelé informováni.

1.13.1. Časový plán JMHZ

· Dle prosincového zpravodaje ČSSZ

· Účinnost od 1.1.2026

· 01.-03.2026 – proveďte kontrolu vašich přihlášených a odhlášených zaměstnanců na ePortále ČSSZ ve službě Seznam zaměstnanců. Přihlaste dosud nepřihlášené zaměstnance, odhlaste ukončené zaměstnance, na které jste zapomněli.

· Od 03.2026 bude mít zaměstnavatel možnost si

stáhnout soubor (ve formátu pdf nebo csv) obsahující OIČ

(Osobní identifikační číslo) a IZ

(někdy též označen jako ID PPV)

svých zaměstnanců prostřednictvím služby Seznam zaměstnanců na ePortálu ČSSZ. Postup pro stažení

souboru naleznete v přiloženém souboru (PDF 757,11 kB). Tyto údaje

OIČ a IZ potřebujete pro doregistraci údajů vašich

zaměstnanců od 04.2026.

· Od 1.4.2026 začne klíčová fáze JMHZ. Zaměstnavatelé budou mít povinnost

1.

Doplnit

údaje k již evidovanému zaměstnavateli

2.

Doplnit

údaje k již evidovaným zaměstnancům, Seznam údajů dohlašovaných

za zaměstnance je ZDE

3. Přihlásit všechny dosud neevidované zaměstnance a jejich

zaměstnání (včetně DPČ, ZMR)

4.

Přihlásit

všechny své nové zahraniční zaměstnance ještě před okamžikem jejich nástupu do

zaměstnání (nejdříve však 8 dní před předpokládaným dnem nástupu zaměstnance do

zaměstnání).

· Od 04. – 06.2026 dopošle zaměstnavatel JMH samostatně za měsíc leden, únor, březen. Následně bude vždy do 20. dne následujícího měsíce posílat pravidelně JMH za předchozí uplynulý měsíc

· Od 1.7.2026 bude zaměstnavatel nově přihlašovat všechny své nové zaměstnance ještě před okamžikem jejich nástupu do zaměstnání, nejdříve 15 dní před nástupem a nejpozději 2 dny před nástupem, jinak se osoba považuje za nelegálního zaměstnance.

1.13.2. Další Informace k JMHZ a z častých dotazů

· Časté dotazy, informační materiály - Česká správa sociálního zabezpečení

· Co je JMHZ? - Česká správa sociálního zabezpečení

· Tiskopis Výkaz příjmů zúčtovaných zaměstnavatelem zaměstnancům činným na základě dohody o provedení práce (VPDPP) bude možné podat naposledy za prosinec 2025. Pro období od 1.1.2026 je povinnost podávat tento tiskopis zrušena a bude od 1. 4. 2026 nahrazena vykázáním údajů v JMH. Do 31. 3. 2026 bude možné využívat pro osoby zaměstnané na DPP přihlášení prostřednictvím tiskopisu Oznámení o nástupu do zaměstnání (ONZ)

· V období 01.-03-2026 zůstane zachována povinnost oznámit nástup zaměstnance užitím formuláře Oznámení o nástupu do zaměstnání (ONZ); to i pro účely odhlášení v případě skončení zaměstnání. Pokud zaměstnání trvá i po 31. březnu 2026, je zaměstnavatel povinen dohlásit rozšířený set údajů týkajících se tohoto zaměstnance. Dohlášení se provádí prostřednictvím podání registrace zaměstnance (REGZEC) – Akce „Změna“ v termínu do 30. dubna 2026.

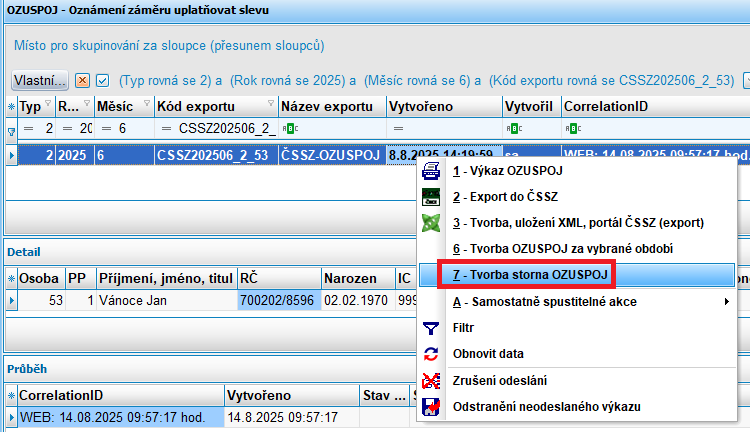

· OZUSPOJ jako formulář zůstává zachován beze změny – není součástí JMH

· ELDP za měsíce 01-03.2026, v případě ukončení PP v tomto období:

· V případě, že zaměstnání skončí před 1. 4. 2026, je zaměstnavatel povinen za toto období vést a předložit evidenční list důchodového pojištění podle ustanovení 38 a 39 zákona č. 582/1991 Sb., ve znění účinném do 31. 12. 2025. Dále je zaměstnavatel povinen na výzvu České správy sociálního zabezpečení nebo územní správy sociálního zabezpečení vyhotovit evidenční list důchodového pojištění s údaji za rok 2026 a předložit je do 8 dnů ode dne obdržení této výzvy.

· Pokud DPP skončí v období leden – březen 2026, je možné zaměstnance odhlásit prostřednictvím tiskopisu ONZ, popř. od 1. 4. 2026 formulářem REGZEC, ale v tomto případě budete muset nejprve dohlásit rozšířený set údajů prostřednictvím podání registrace zaměstnance (REGZEC) – Akce „Změna“

1.13.3. Řešení v IMES – Přihlášky a odhlášky u Dohod

· Před 1.4.2023 se museli hlásit DPP a DPČ jen při překročení hranice pro odvod SP. Museli jste v programu spočítat ČM a program Vám dovolil poslat přihlášky a odhlášky jen k těmto DPP, DPČ

· Od 1.4.2023 jsme přihlašovali občany dočasné ochrany DPP a DPČ, viz. Informace 2/2023

· Od 1.7.2024 se přihlašují DPP, zpravidla přes formulář VPDPP. Ten se naposledy posílal za 12.2025.

· Od 1.1.2026 se budou DPP tedy hlásit přes formulář ONZ, níže postup

Obr.

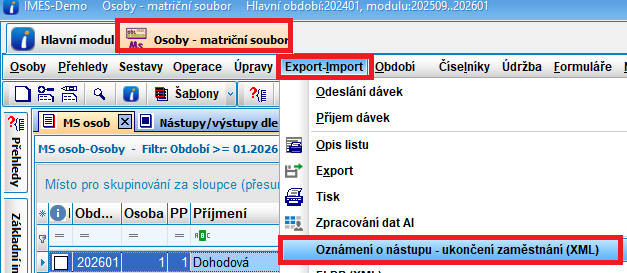

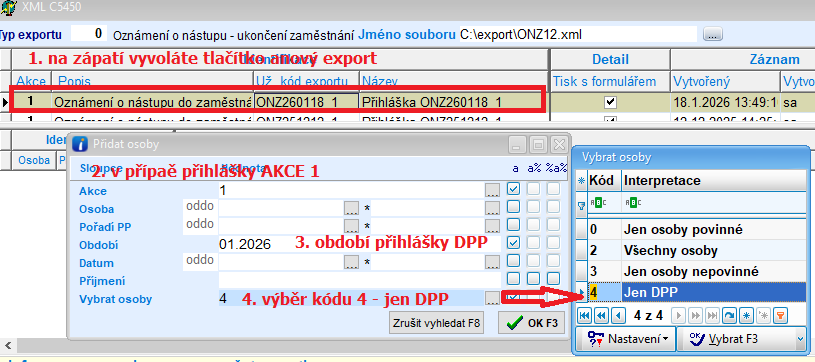

MENU Export-Import a vyvolání přihlášky ONZ

· Níže je zobrazený postup, jak vytvořit přihlášku přes ONZ novým DPP. Program v daném období najde nové nástupy a všechny Vám je do exportu vybere

· Pokud by našel i DPP z minulosti, které jste přes program ještě nenahlásili, nabídne Vám je také. Pokud jste je nahlašovali ručně, tak je z exportu vymažete. Případně zadejte do filtru jen číslo osoby a přes tlačítko + na zápatí obr. přidejte další DPP ze stejného období. Pokud je export hotový a máte tam všechny požadované osoby, standardně odešlete přes službu VREP nebo vložením xml na ePortál ČSSZ.

Obr.

Postup vytvoření přihlášky ONZ pro DPP do připraveného exportu

· Od 1.4.2026 se budou nahlašovat všechny PP, včetně DPČ i ZMR. Program Vám tedy musí umožnit od 1.4.2026 odesílat přihlášky ke všem PP, bez ohledu, zda překročí nebo nepřekročí hranici pro odvod SP. Bude předmětem školení k další vydané verzi společně s tvorbou exportu JMH.

1.13.4. Řešení v IMES – doplnění údajů pro doregistraci zaměstnanců

· Rozšíření MS o nové údaje bychom pro Vás nestihli připravit, proto budeme řešit nové údaje pro JMH novými 2 číselníky. Jeden bude pro údaje vztahující se k 1. záložce MS (údaje o zaměstnanci) a adresám a druhý se bude vztahovat ke druhé záložce (údaje, vztahující se, k pracovnímu poměru)

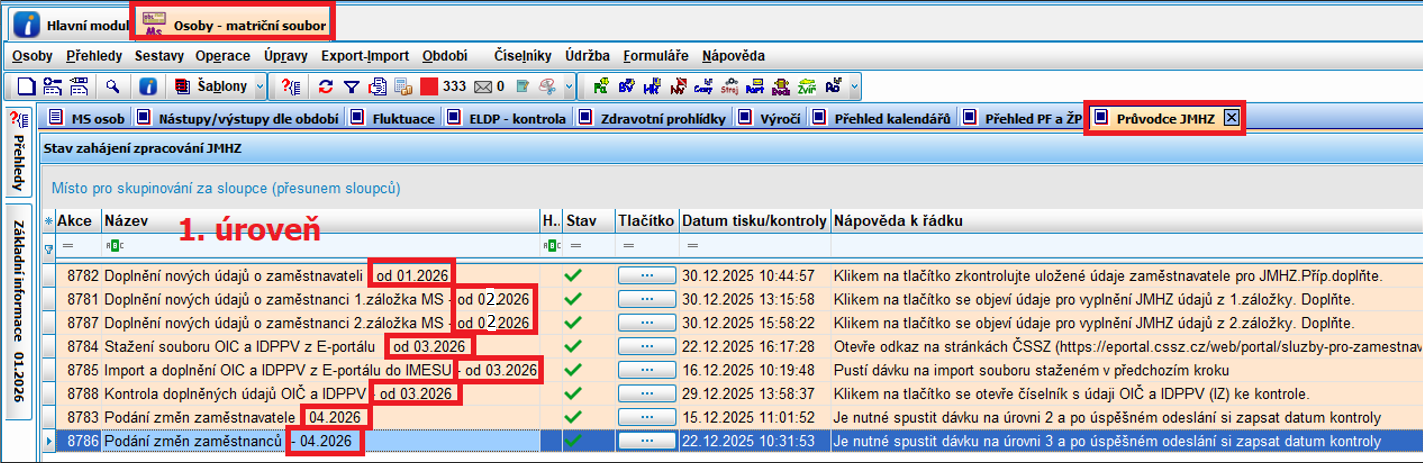

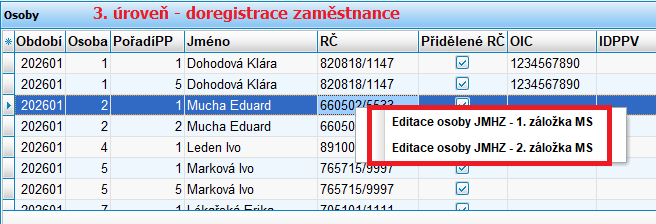

· Do modulu MS jsme přidali na horní lištu vpravo novou záložku „Průvodce JMHZ“. Záložka Vám v následujících 8 krocích napovídá, kdy a co máte udělat. Má 3 úrovně:

· 1. úroveň je průvodce v 8 krocích, co bude třeba udělat od 01.-04.2026. Jedná se o přípravu pro budoucí odeslání JMH.

· 2. úroveň je export údajů o zaměstnavateli – souvisí se 7. krokem

· 3. úroveň je export údajů o zaměstnanci – souvisí s 8 krokem

Obr.

1. úroveň záložky „Průvodce JMHZ“

1.13.4.1. 1. krok - Doplnění nových údajů o zaměstnavateli

· Od 01.2026

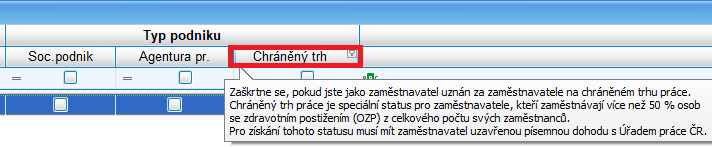

· Klikem na TLAČÍTKO zkontrolujte uložené údaje zaměstnavatele. Zobrazí se Vám číselník se sedmi údaji. Finanční úřad a VS se Vám zobrazí z již uložených dat. Typ podniku je od nás předpřipraven tak, že ani jedna ze 3 variant nebude zaškrtnuta. Většina z Vás totiž nejste sociálním podnikem, nejste agenturou práce ani nepůsobíte na chráněném trhu. Pokud by někdo mezi Vámi takový byl (víme o 1), tak si prosím zde v zobrazeném číselníku zaškrtnete.

Obr.

Číselník s údaji o zaměstnavateli

· Využívejte nápovědy, které se Vám zobrazují na jednotlivých údajích. Níže definice podniku působícím na chráněném trhu.

· Po odchodu z číselníku se Vám nabídne k zápisu datum kontroly. Pokud ho chcete zapsat, číselník je naplněný správně, pak dejte ANO. Datum můžete i v budoucnu přepsat po další kontrole.

1.13.4.2. 2. krok – Doplnění nových údajů o zaměstnanci – 1. záložka MS

· Klikem na TLAČÍTKO se objeví číselník, kam uživatel doplní chybějící údaje pro doregistraci odpovídající 1. záložce v MS (údaje všeobecné o osobě) a zkontroluje vytažené existující údaje v MS, které se musí taktéž doregistrovat.

· Pro doregistraci budeme využívat, jak údaje naplněné na záložce MS, tak údaje naplněné v tomto číselníku.

· Editovat údaje můžete po získání verze. Podporu však budeme zajišťovat po mzdách za 01.2026. Číselníky ladíme a v případě chybějícího údaje odešleme do vaší nové verze přes AR. AR Vám budeme doplňovat i nadále údaje, o kterých se domníváme, že by se Vám mohli hodit pro vaší kontrolu. U řady číselníků stávajících údajů musíme ověřit soulad s vystavenými číselníky platnými pro JMH a případně je aktualizovat. Abychom Vám mohli vše odladit a připravit nebudeme poskytovat k JMHZ telefonickou podporu do 20.2.2026 na naší HOTLINE. Ve verzi ze dne 18.1.2026 jsou doplněné další údaje a to:

· Profese (V MS CZ-ISCO) – ID 10234

· Postavení v zaměstnání (V MS NKPZ, přejmenován údaj CZ-ISCE) – ID 10249

· Držitel karty ZTP/P – ID 10090

· Nejvyšší dosažené vzdělání podle KKOV – ID 10091

· Na údajích v záhlaví jsou nápovědy, které využívejte při vyplňování údajů. Prosíme, několikrát si je přečtěte, než zavoláte. Jsou převzaty přesně z příručky MPSV. Využívejte e-mailový hotline v případě zjištění technického problému při vyplňování nových údajů.

· Údaje, které zde najdete, mají v nápovědě kromě vysvětlení i označení ID, pod kterým vstupují do doregistrace zaměstnance dle výše zmiňované příručky MPSV. Příručku naleznete v případě zájmu o nahlédnutí ZDE i s ostatní metodikou pro JMHZ.

· Protože mají někteří uživatelé zakryté některé údaje v MS, vytáhneme Vám do tohoto číselníku i některé údaje, které již v MS jsou, ale nemusíte je mít naplněné z důvodu zakrytí nebo je např. nemáte vůbec vyplněné dosud v MS a zde se Vám bude hromadně lépe údaje doplňovat.

· V tomto číselníku jsou převážně údaje o cizincích a nerezidentech, které se musí donahlásit. Projděte si nápovědy na údajích v záhlaví.

· Ladíme kontroly, které Vás upozorní, že nemáte ještě naplněné některé údaje, které jsou pro DOREGISTRACI nutné a při jejich nevyplnění by bylo vaše hlášení odmítnuto. Níže viz. obr. a údaj „CHYBY“

1.13.4.1. 3. krok – Doplnění nových údajů o zaměstnanci – 2. záložka MS

· Obdoba výše uvedeného k záložce 1 MS. Ve verzi ze dne 18.1.2026 jsou doplněné další údaje a to:

· Pracovní režim – ID 10255

· Nepřetržitý provoz – ID 10407

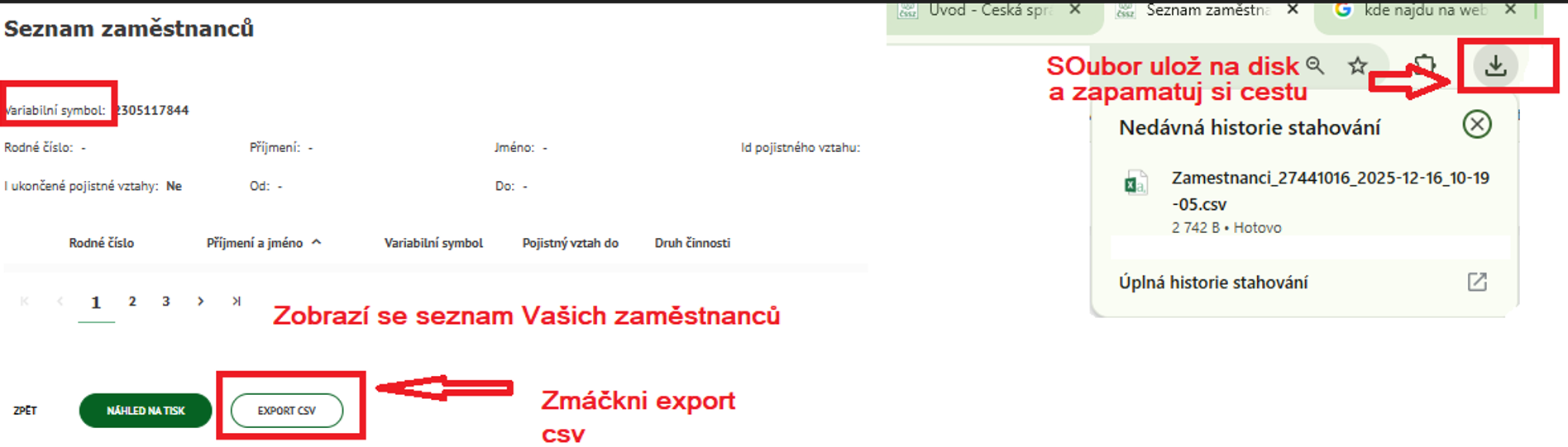

1.13.4.2. 4. krok Stažení souboru OIC a IDPPV z ePortálu ČSSZ

· Klikem na TLAČÍTKO bude uživatel přesměrován na www stránky ČSSZ přímo na formulář SEZNAM ZAMĚSTNANCŮ.

·

Od 03.2026 bude mít

zaměstnavatel možnost si odsud stáhnout soubor (ve formátu csv)

obsahující OIČ (Osobní identifikační

číslo) a IZ (někdy též označen

jako ID PPV) svých zaměstnanců

prostřednictvím služby Seznam zaměstnanců. Postup pro stažení souboru naleznete v přiloženém souboru (PDF 757,11 kB). Tyto údaje

OIČ a IZ potřebujete pro doregistraci údajů vašich

zaměstnanců od 04.2026

· Soubor si uložte do cesty C/Export, odkud si ho budete v následujícím kroku importovat do IMES, viz. obr. níže

l

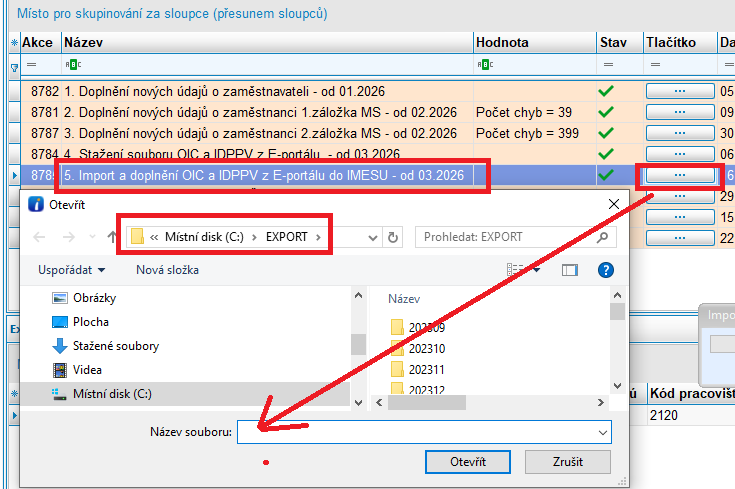

1.13.4.3. 5. krok Import staženého souboru s OIČ a IZ do IMES

· Klikem na TLAČÍTKO se Vám nabídne cesta C:/Export pro import souboru.csv., který jste si uložili po stažení z ePortálu ČSSZ ze SEZNAMU ZAMĚSTNANCŮ na váš disk C:/Export.

Obr.

Nabídka cesty pro stažení souboru .csv s údaji

OIČ a IDPPV

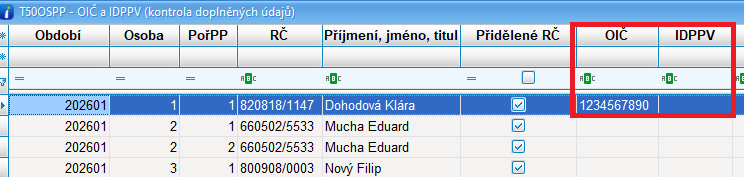

1.13.4.1. 6. krok Kontrola OIČ a IZ (IDPPV)

· Klikem na TLAČÍTKO se Vám otevře číselník, kde je u jednotlivých osob a PP dosazeno po vašem importu OIČ a IDPPV u jednotlivých pracovních poměrů. Provedete kontrolu, že mají všechny osoby OIČ a IDPPV.

· Pokud byste stáhli soubor dříve, než jste měli zadané všechny nástupy v MS a na ČSSZ by tedy nebyla osoba a daný PP nahlášen, pak by Vám zde OIČ a IDPPV nového PP chybělo.

· Nahrajte si soubor do IMES, když máte data na ČSSZ kompletní a všem je přiřazeno OIČ a IDPPV

Obr.

Číselník s vytaženými údaji OIČ a IDPPV ke kontrole před odesláním doregistrace

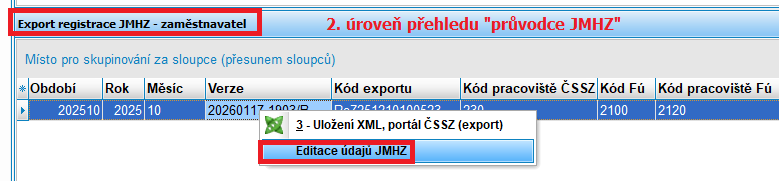

1.13.4.2. 7. a 8. krok odeslání XML doregistrace

· Bude předmětem dalšího školení po získání nové verze v 03.2026

· Doregistrace zaměstnavatele bude připravena ve 2. úrovni přehledu „Průvodce JMHZ“

· Doregistrace Zaměstnanců bude připravena ve 3. úrovni přehledu „Průvodce JMHZ“

· V obou úrovních, jak ve druhé a třetí je nyní na pravé tlačítko myši připraveno menu na Editaci údajů

Obr. Menu na 2. úrovni Přehledu „Průvodce JMHZ“ – doregistrace

zaměstnavatele

Obr. Menu na 3. úrovni Přehledu „Průvodce JMHZ“ – doregistrace

zaměstnance

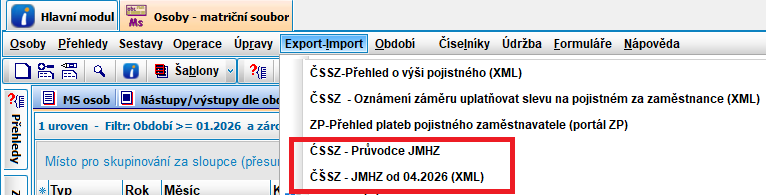

1.13.4.3. Nové menu v Export-Import pro JMHZ

2. LEGISLATIVA 2025 – v průběhu roku shrnutí

2.1. Novinky v exekucích pro rok 2025 – dle nařízení vlády ze dne 18. prosince 2024, kterým se mění nařízení vlády č. 595/2006 Sb.

· Řešili jsme v Informacích 01/2025, podrobněji ZDE

· Změna v zadávání vyživované osoby manžel/registrovaný partner – nezadává se do počtu vyživovaných osob (výjimka, pokud pobírá starobní nebo sirotčí důchod nebo důchod pro invaliditu 2. nebo 3. stupně)

· Platné částky pro výpočet exekuce se za období 12.2024 počítaly již s nově vyhlášenými hodnotami.

2.2. Flexinovela v zákoníku práce od 1.6.2025 a změny v IMES

· Řešili jsme v Informacích 05/2025, podrobněji ZDE

· Jednorázová náhrada nemajetkové újmy místo odstupného

· Nepřetržité trvání pracovněprávního vztahu pro účely dovolené

· Výpočet průměrného výdělku při změně TPD

3. NOVINKY V IMES

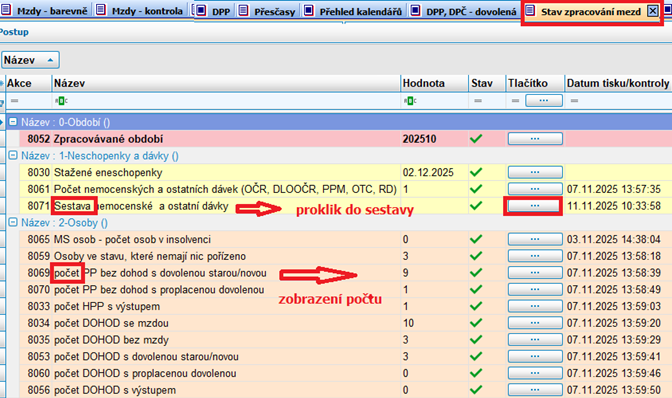

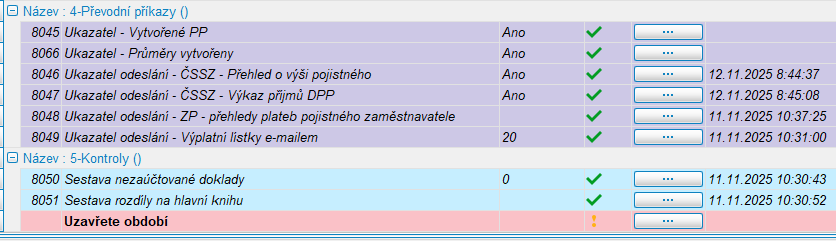

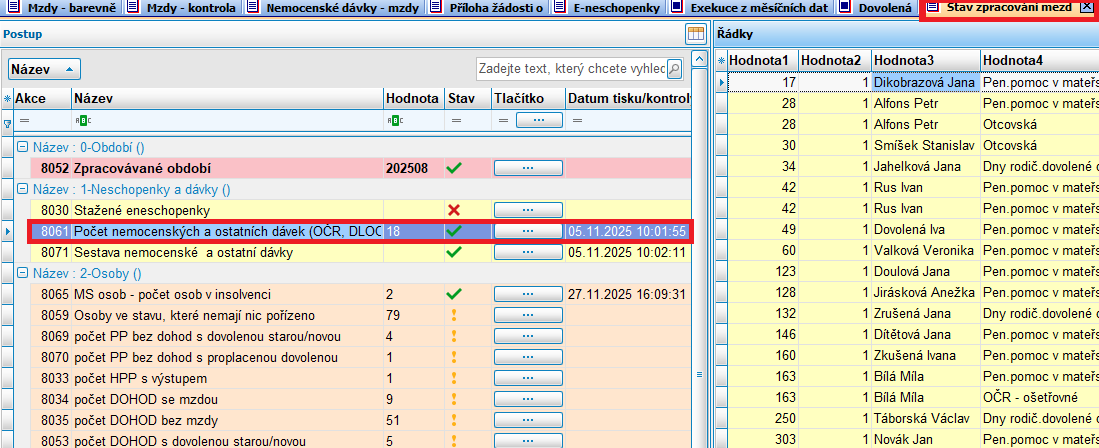

3.1. Přehled Stav zpracování mezd

· V modulu MZDY je na horní liště nová záložka „Stav zpracování mezd“

· Důvodem vzniku přehledu je navést uživatele zpracováním mezd, aby se něco nezapomnělo zkontrolovat. Umožnit uživateli z jednoho místa kontrolovat vše potřebné, aniž by musel vyhledávat jednotlivé sestavy v modulu MS a modulu MH. Chceme nasměrovat v programu i začínající uživatele, kteří se v programu ještě neměli možnost dostatečně zorientovat.

· Na přehledu najdete:

1) Potřebné sestavy pro zpracování mezd, které se uživateli zobrazí klikem na tlačítko.

2) Počty jednotlivých ukazatelů zobrazených z dat v daném období a se zobrazením většinou PP, které do počtu vstupují ve vedlejší druhé úrovni.

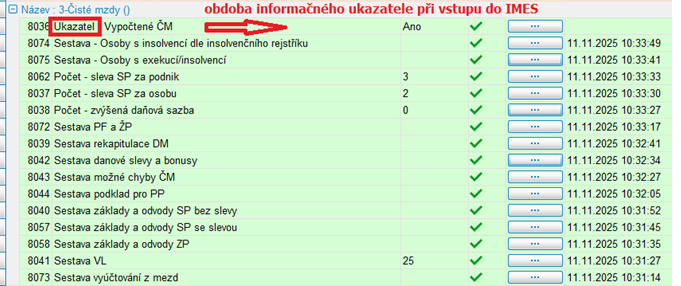

3) Některé informační ukazatele, které se zobrazují při vstupu do IMES

· Níže na obr. je zpracovaný kontrolní postup zpracování mezd do 5-ti bloků. Je zde konečný stav pro přechod na další období a uživatelem jsou potvrzené a zkontrolované jednotlivé problematiky ve mzdách.

· 5 oblastí, které při zpracování mezd sledujeme:

1. Nemocenské a ostatní dávky – pro kontrolu, že máme všechny dávky ve mzdách pořízeny

2. Jednotlivá data k osobám – pro kontrolu, že jsme na nikoho nezapomněli při pořízení dovolené, při ukončení PP

3. Data po výpočtu ČM – většinou se jedná o prokliky do různých sestav, dále o kontrolu osob se slevami v odvodech SP, dále o osoby se zvýšenou daňovou sazbou

4. Oddíl převodních příkazů

5. Závěrečné kontroly

· Po kontrole jednotlivého ukazatele si uživatel při prokliku na tlačítko zapíše datum kontroly

· Po dokončení kontroly dat čistých mezd (oblast 3 – Čisté mzdy) vytvoří uživatel převodní příkazy. Ukazatel potvrdí, že jsou PP vytvořeny. Uživatel si připraví k odeslání exporty na ČSSZ a ZP. V semaforu zpracování mezd si jednotlivé sestavy může zobrazit a data zkontrolovat a odesílá VL

· V oblasti 4 – Převodní Příkazy si uživatel ověří, že skutečně exporty odeslal. Stav uvidí ve 2. úrovni vpravo. Zkontroluje si, že odeslal VL

· Veškerou kontrolu potvrdí zápisem datumu přes kontrolní tlačítko.

· Nakonec zaúčtuje doklady, zkontroluje rozdíly na hlavní knihu a provede uzávěrku do dalšího období.

Obr.

Ukázka zobrazení 2. vedlejší úrovně při kliku na ukazatel počtu nemocenských

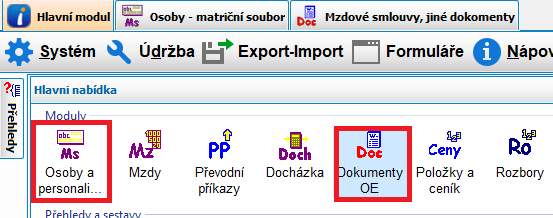

3.2. MS – Nová záložka SMLOUVY/TISKY

· Hlavním důvodem zavedení nové záložky do MS bylo:

1)

Umožnit vytvořit

smlouvu/sestavu a evidovat je na jednom místě a to přímo v základním prohlížeči

osob. Jedná se o nejčastěji používané smlouvy/sestavy při nástupu a výstupu.

Tedy uživatel nemusí přeskakovat do modulu dokumenty a vytvoří smlouvu přímo na

osobě a nemusí procházet stromeček sestav.

2)

Vyhledat

historii tisků jak Smluvních dokumentů, tak sestav a zpřehlednit, která sestava nebo dokument nebyl ještě vytištěný,

protože mu chybí zapsané datum tisku

Obr.

Modul Osoby a personalistika a Dokumenty OE

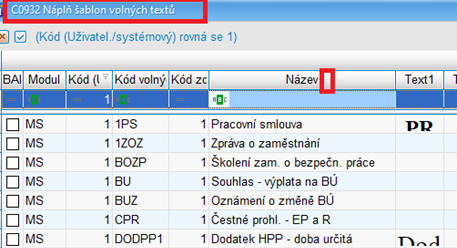

· V modulu DOKUMENTY má uživatel uložené vlastní vzory smluv (OPERACE, číselník C0932 Náplň šablon volných textů). Uživatel si může vzory smluv dle návodu nastavit zde, nebo uživatel dodá všechny možné vzory dokumentů, které používá a nastaví aplikátor. Poté může využívat automatické vytvoření smluv a doplňování jednotlivých údajů přímo ze systému.

Obr. Příklad nastavení uživatelských

dokumentů v modulu Dokumenty OE v menu Operace/C0932

3.2.1. Popis záložky Smlouvy/Tisky v přehledu MS osob

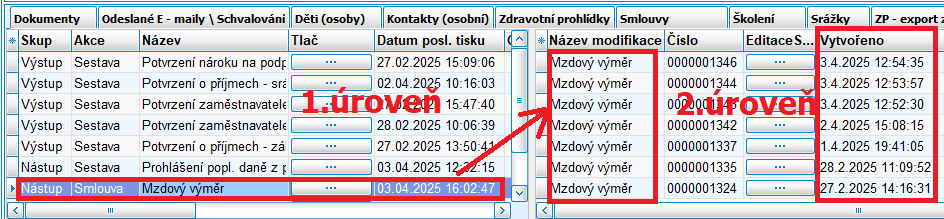

· Záložka se nachází na posledním místě na liště záložek ve spodní úrovni přehledu MS Osob

· Při kliku na tuto záložku se uživateli zobrazí 3 úrovně seřazené vedle sebe

·

První

úroveň je souhrnem možných smluv a sestav a navíc se zde zaznamenává průběh

tisku dokumentu/smlouvy. Druhá a třetí úroveň eviduje průběh tvorby smlouvy (ne

sestavy).

· Uživatel si může v první úrovni vyfiltrovat jen smlouvy/sestavy k nástupu nebo výstupu.

Obr. MS se záložkou

Smlouvy/Tisky a zobrazením 1-3.úrovně

3.2.2. - 1. úroveň - vlevo

· Uživateli se zobrazují:

1) všechny jeho uživatelské smlouvy z modulu DOKUMENTY OE – tedy zobrazí se jen těm, kteří již smlouvy používají a mají je nastaveny

2) všechny nejpoužívanější sestavy pro nástup a pro výstup od tvůrce programu

3) přes tlačítko "Vytvoř smlouvu/vytiskni sestavu" vytvoří uživatel sestavu nebo smlouvu, na které právě stojí. V případě sestavy se zobrazí sestava a jejím vytisknutí se zapíše „Datum posledního tisku“.

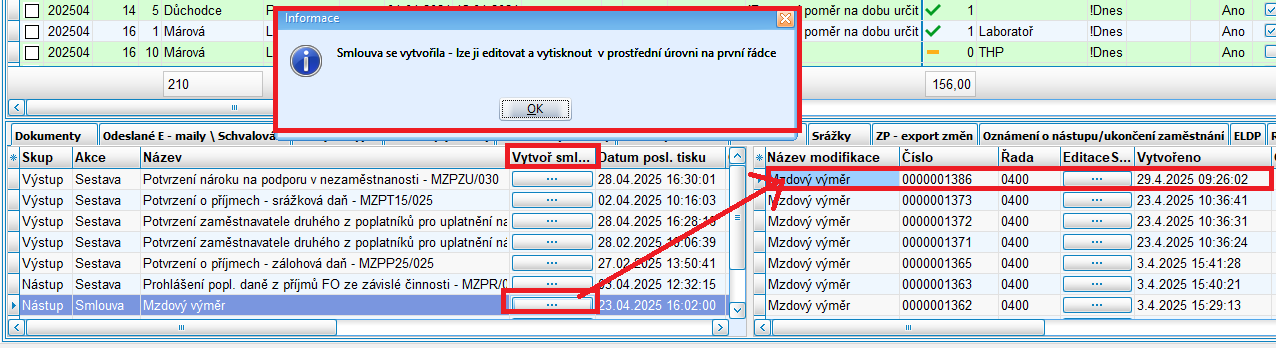

4) V případě tvorby Smlouvy se zobrazí kontrolní hláška, že se "Smlouva vytvořila - lze ji editovat a vytisknout v prostřední úrovni na první řádce". Uživatel tedy otevře vytvořenou smlouvu a může jí editovat, tisknout a po jejím uzavření může zapsat i datum tisku.

Obr.

Potvrzující hláška po vytvoření smlouvy

Obr. 1. úroveň – vyvolané úlohy přes pravé

tlačítko myši

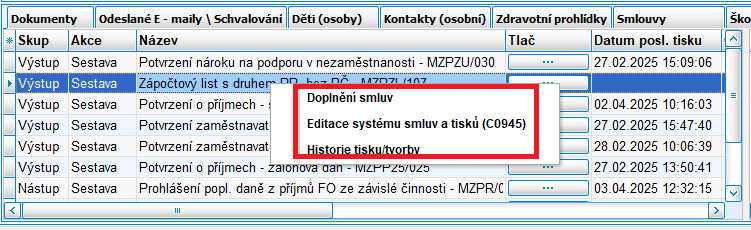

· přes pravé tlačítko myši může uživatel:

1)

doplnit

novou smlouvu, která byla vytvořena v modulu DOKUMENTY OE přes úlohu "Doplnění smluv". Uživatel

potvrdí HOTOVO. Tím si přidá novou smlouvu k ostatním.

2)

zrušit

nabízení některé smlouvy/sestavy

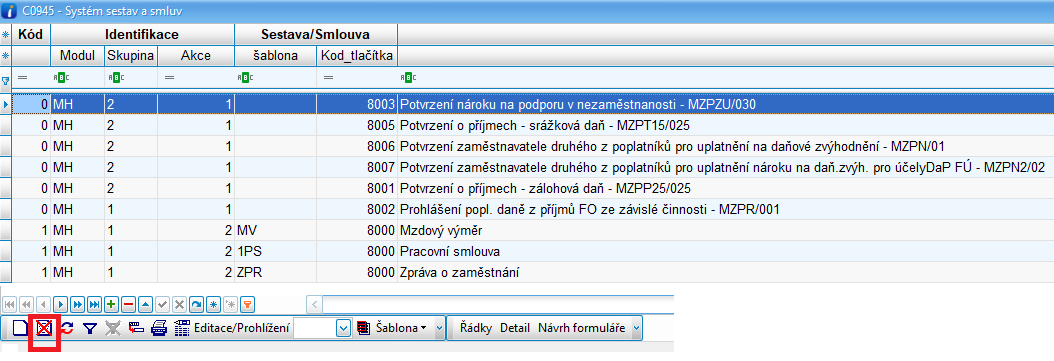

přes „editaci systému smluv a tisků

(C0945)“. Uživatel se postaví myší do 1. úrovně a přes pravé tlačítko myši

vyvolá úlohu pro editaci. V otevřeném okně dokumentů se postaví na

příslušný dokument a odstraní ho křížkem z výběru.

Obr. Systém sestav a smluv – vyvoláno přes

pravé tlačítko myši

3)

zobrazit

historii tisku/tvorby smlouvy nebo sestavy. Uživatel se postaví na vybranou

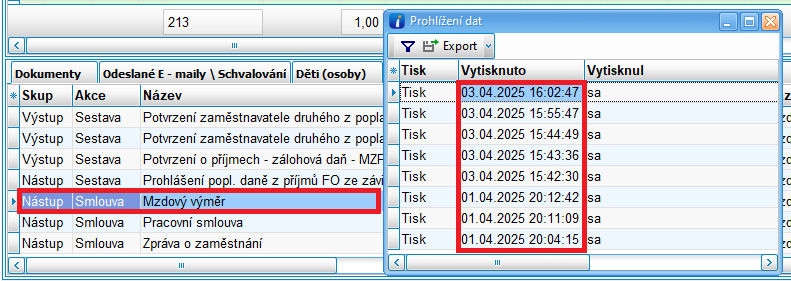

sestavu nebo smlouvu a přes volbu úlohy "Historie

tisku/Smlouvy" se mu zobrazí den a čas, kdy daný Dokument vytisknul.

Obr. Zobrazení historie tisku dokumentu

„Mzdový výměr“ přes pravé tlačítko myši

3.2.3. - 2. úroveň - prostřední

· Uživateli se zde zobrazují údaje:

1) Název modifikace – jedná se o název skupiny dokumentu, kam je dokument přiřazen v modulu DOKUMENTY OE (např. pracovní smlouva, dohoda, ostatní dokument apod.)

2) Číslo smlouvy, které je automaticky dokumentu přiřazeno a které je evidováno v modulu DOKUMENTY OE.

3) Editace Smlouvy – umožňuje náhled na smlouvu a uživatel zde může provést před tiskem potřebnou úpravu. Tu si uloží a dokument vytiskne. Při uzavření dokumentu se program zeptá, zda chce uživatel zapsat datum tisku do evidence.

4)

Vytvořeno – zapíše se datum a

čas, kdy se dokument vytvořil

· Vždy se ve 2. prostření úrovni zobrazuje průběh vytvoření jedné konkrétní smlouvy, na které uživatel stojí v 1. úrovni. Níže na obrázku je zaznamenána historie tvorby mzdových výměrů.

Obr. 1 a 2 úroveň - zobrazení historie

tisku smlouvy mzdový výměr v 1. úrovni a historie tvorby ve 2. úrovni

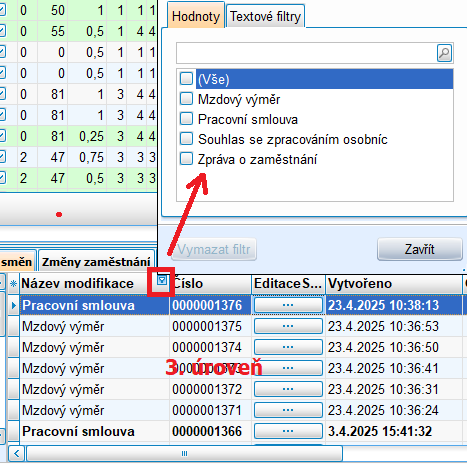

3.2.4. - 3. úroveň – vpravo

· Uživateli se zde zobrazují stejné údaje jako ve 2. prostřední úrovni. Vidí zde však všechny druhy vytvořených smluv, na rozdíl od 2. úrovně, kde je historie tvorby jen jedné smlouvy (na které uživatel stojí v první úrovni).

· Evidují se zde všechny vytvořené smlouvy, nikoliv sestavy. Evidence smluv ve 3. úrovni vpravo koresponduje s evidencí smluv v modulu DOKUMENTY OE.

· Na údaji „Název modifikace“ lze vyfiltrovat jen určitou skupinu smluv, viz. obrázek níže.

Obr. 3. úroveň – filtrovaní skupiny

smluv

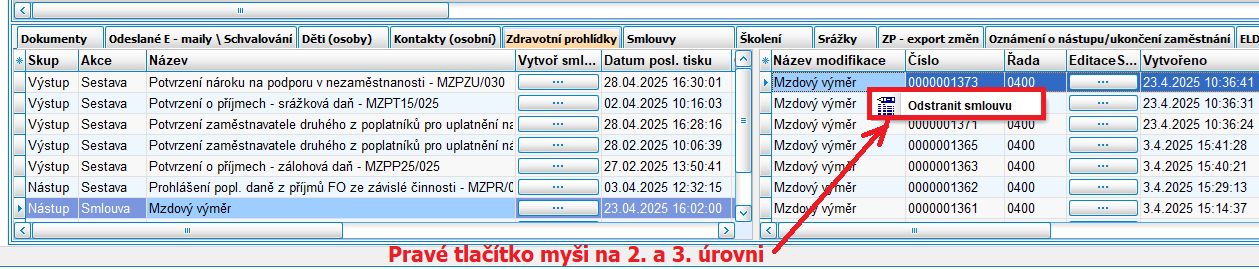

3.2.5. Zrušení vytvořené smlouvy z evidence

·

Na pravé tlačítko myši jde vymazat omylem

vytvořenou smlouvu, viz. obr.. Pokud je smlouva vymazána v Modulu

Dokumenty, automaticky se propíše i do záložky SMLOUVY/TISKY a naopak. Pokud se

vymaže Smlouva zde, automaticky je odstraněna i v modulu DOKUMENTY.

· Program se zeptá „Opravdu vymazat smlouvu“? ANO/NE

3.3. Novinky v přehledu Mzdy – barevně

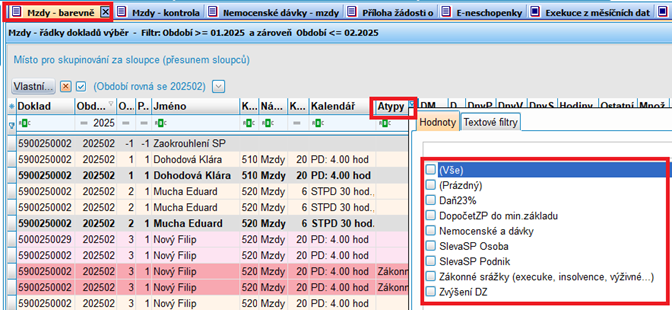

3.3.1. Doplnění postupu výpočtu daně s 23% do údaje „Výpis“

· doplnění informace do přehledu Mzdy barevně - postupu výpočtu daně, když je DZ přes vyhlašovanou měsíční hranici 15% a je třeba přes tuto hranici počítat s 23%.

· Doplnili jsme dle požadavku do údaje „Výpis“. Níže je zobrazeno, jak popis výpočtu daně u DM 9700 na údaji Výpis vypadá. Uživatel si myší klikne do údaje a postup výpočtu se mu celý zobrazí. Řádek se odliší od ostatních modrou barvou. Připravujeme ještě sestavu s daněmi osob a možností si tyto osoby s příjmem nad hranicí filtrovat.

Obr.

Zobrazení popisu výpočtu daně, pokud je počítáno i s 23% na údaji „Výpis“

· Osoba uvedená na obr. má DZ 180.000,-Kč. V číselníku C5440P jsou měsíční hranice pro výpočet daní. Pro rok 2025 se do částky 139670 počítala daň s 15%. Nad hranici je výpočet s 23%.

· Postup výpočtu v tomto případě bude tento:

![]()

·

Hodnota 139670 se zde počítá s 15% a částka

rozdílu 180000-139670 = 40330 se počítá s 23%. Celkem je odvod daně 30277 na

údaji „Částka“. Pro rok 2026 se

měsíční hranice pro výpočet 15% daně změnila z 139. 670,-Kč v roce

2025 na hodnotu 146.901,-Kč.

Obr.

Zobrazení řádky s výpočtem daně 23% modrou barvou

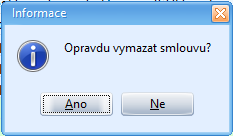

3.3.2. ATYPY v přehledu Mzdy – barevně

· S předchozí úpravou jsme rozšířili přehled o údaj „Atypy“.

· Jedná se o „neběžná“ data. Nový údaj Vám pomůže lépe si tyto případy odfiltrovat při vaší kontrole. Zatím jsme vybrali 12 různých oblastí pro filtrování.

· Jedná se o tyto oblasti:

·

Daň23%' –

vyberou se osoby, kterým se spočítala 23% daň

·

'SlevaSP Podnik' - vyberou se osoby, kterým se spočítala

sleva z odvodu soc. poj. za podnik (nyní 5% u kratších úvazků)

·

'SlevaSP Osoba' - vyberou se osoby, kterým se spočítala

sleva z odvodu soc. poj. za osobu (nyní důchodce)

·

'DopočetZP do min.základu' –

vyberou se osoby, který se dopočetl odvod ZP do min. základu

·

'Dopočet

do minimální mzdy (hrubé mzdy)' - vyberou se osoby, který se dopočetla

minimální mzda

·

'Dopočet

do zaručené mzdy (hrubé mzdy) - vyberou se osoby, který se dopočetla

zaručená mzda

·

'Odvod

povinného pojištění úrazu' – vyberou se osoby, kterým podnik odvádí povinné

poj. úrazu

·

'JEN

ÚČTOVÁNÍ - Odvod povinného pojištění úrazu' - vyberou se osoby, kterým

podnik odvádí povinné poj. úrazu

·

'Zvýšení

DZ' – vyberou se osoby, které mají na 1. zál. MS

nastaveno zvýšení DZ, např. % z PC auta

·

'Sick day' – vyberou se osoby,

kterým je pořízeno zdravotní a jiné volno, tzv. sick day

·

'Nemocenské

a dávky' – odfiltrují se všechny nemocenské a ostatní dávky

·

'Zákonné

srážky (exekuce, insolvence, výživné...)' – vyberou se osoby, kterým se

spočítala exekuce nebo insolvence

Obr.

Ukázka filtrování na novém údaji „Atypy“

Obr.

Příklady „Atypů“ ve mzdách po roztažení údaje

3.4. Pořízení dávky s jedním identifikátorem na více pracovních poměrů

· Řešili jsme v Informacích 03/2025, podrobněji ZDE

· Do nové verze jsme doplnili možnost zadat 1 identifikátor k více pracovním poměrům, ze kterých se odvádí sociální pojištění a jsou tedy pojištěné.

· Nejčastěji se tak děje u osob s několika kratšími úvazky u stejného zaměstnavatele, hlavně u škol.

· Při pořízení dávky se nově nabídne pracovní poměr, ke kterému má být dávka pořízena.

3.5. Výkaz VPDPP – změny v průběhu roku 2025

· Řešili jsme v Informacích 04/2025, podrobněji ZDE

· Do nové verze jsme předělali menu exportu, aby byly všechny důležité úlohy na první pohled vidět.

1) Nově úloha 6 – Tvorba VPDPP za vybrané období – lze ho použít i místo úlohy 5 při aktuální tvorbě VPDPP vyplněním aktuálního období do filtru, ale i zpětně za období, za které se VPDPP zapomněl vytvořit

2) Nově úloha 7 – Tvorba opravného VPDPP – pokud je z nějakého důvodu potřeba odeslat na ČSSZ opravný VPDPP jen s osobami, kde je oprava oproti původnímu VPDPP

3) Z úlohy 9 se do hlavního menu přesunula možnost „Zrušení odeslání“, aby byla volba viditelná ihned v prvním menu a nemusela se hledat.

4) Nově úloha „Odstranění neodeslaného výkazu“ – pokud byl vytvořen a nemá v exportu být

· Do nové verze jsme doplnili nástroj pro opravu prvního datumu nástupu u navazujících DPP – údaj DATUMNASTUPUPRVNI

· Nenajdete ho v MS

· Ukládá se do mzdového číselníku VT50OSPP Opravy pracovního poměru osoby. Číselník lze nově vyvolat na přehledu MS Osob přes pravé tlačítko myši, volba „Opravy pracovního poměru osoby“. Funkčnost je v nové verzi od 27.5.2025.